賃貸併用住宅の購入は住宅ローンを活用!

あなたは、賃貸併用住宅の購入で「住宅ローン」が利用できるのをご存じでしょうか。

賃貸併用住宅は自宅に賃貸をプラスした新しい住居形態であるため、

多くのかたが投資用不動産ローンしか利用できないと誤解されています。

ただ実際は賃貸併用住宅は住宅ローンで購入できるうえ、

多くのメリットがあるのです。

今回この記事では、住宅ローンを活用して賃貸併用住宅を

購入するメリットや条件をご説明します。

不動産投資の一面もある賃貸併用住宅。

解説する注意点までしっかりお読みいただければ、住宅ローンを活用した

賃貸併用住宅はあなたにとって願ってもない大チャンスになるでしょう。

賃貸併用住宅の購入に住宅ローンを活用する条件とメリット

賃貸用不動産の購入で利用するローンと言えば、アパートローンや

投資用不動産ローンが一般的。

ただ賃貸物件としてだけでなくオーナーの自宅という側面もある

賃貸併用住宅であれば、「住宅ローン」を利用できます。

「建物面積の50%以上が自宅スペース」という条件のもと、

賃貸併用住宅でも「住宅ローン」を活用できるのです。

では賃貸併用住宅を住宅ローンで購入する具体的なメリットをご紹介します。

【メリット1】低金利で借り入れできる

住宅ローンを賃貸併用住宅の購入で活用する最大のメリットは、

「低金利で融資を受けられる」という点。

賃貸併用住宅は自宅だけでなく賃貸も併せ持った住宅であるため、

ローンの借入額が大きくなります。

そのため賃貸併用住宅のリスクを最小限に抑えるには、

低金利での融資がもっとも効果的なのです。

住宅ローンと投資用不動産ローンの金利を比較してみましょう。

あくまで一般的な金利相場ですが、平均的な金利で1.5%の差があります。

たった1.5%ですが、毎月の返済額や最終的な総返済額に換算すると

軽視できる差ではありません。

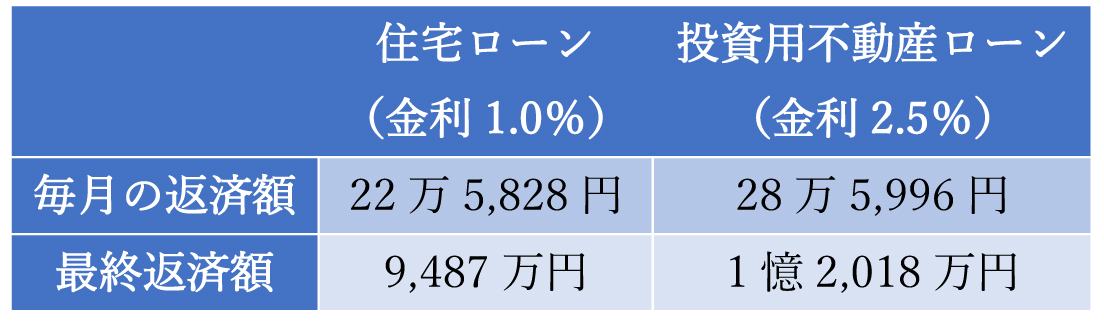

【8,000万円で賃貸併用住宅を購入した場合】

上表のとおり毎月の返済額で6万円の差、総返済額ともなると2,531万円もの差が

生まれます。

投資用不動産は、人が生活するうえで必須ではない余剰資産です。

そのため金融機関は、金利を高く設定する傾向にあります。

一方で住宅ローンは、人が生活するうえで最低限必要な住まいに対する融資。

需要の高いローンであるため、金融機関は低い金利を設定しやすいのです。

もちろん返済期間や金利タイプにより試算結果は変動しますが、

賃貸併用住宅を購入するなら低金利の住宅ローンを活用しましょう。

安心とゆとりある賃貸併用住宅を実現するには、住宅ローンの選択がベストなのです。

【メリット2】長期の借り入れにより返済額を抑えられる

賃貸併用住宅で住宅ローンを活用するメリットとして、長期の借り入れにより

「毎月の返済額を抑えられる」という副次的な効果もあります。

不動産に限らず、ローン返済の期間を長くすると毎月の返済額を

少なくできる効果があるのです。

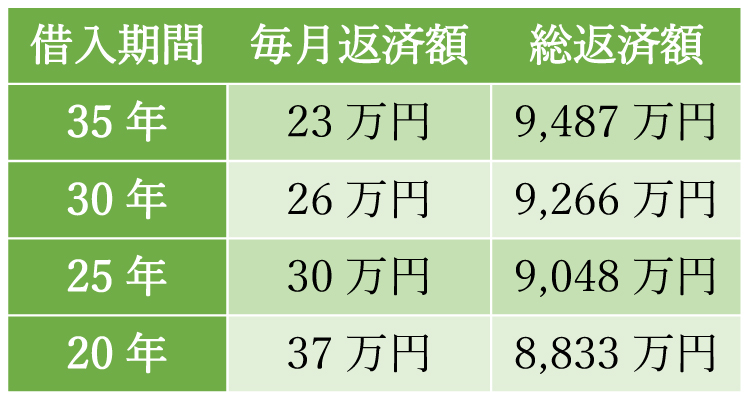

【8,000万円の物件を金利1%のローンで購入した場合】

返済期間を5年短くするだけで、毎月の返済額は3万円の差です。

総返済額は期間が短いほどお得ですが、不動産投資で大事なのは目先のキャッシュ。

管理費や修繕費、税金などさまざまな支払いがあるため、手元にお金を残すのが先決なのです。

そもそも賃貸併用住宅は、給与にプラスして家賃収入も得られます。

そのため総返済額を過度に気にするよりも、まずは手元に残る

毎月のお金を優先して考えるべきと言えるでしょう。

多くの金融機関が住宅ローンの借入期間は最長で35年、

完済年齢80歳までを融資条件としています。

毎月の返済額を最低限に抑えるためにも、賃貸併用住宅の購入は

早めに検討したほうが良いでしょう。

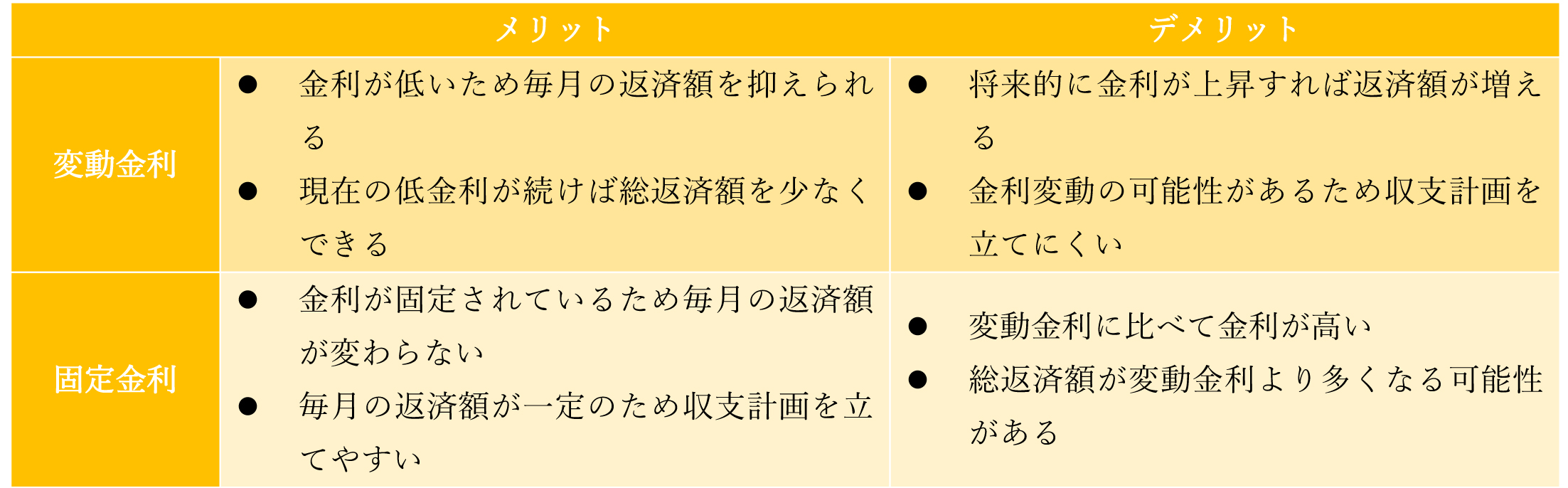

【メリット3】金利タイプを自由に選べる

あなたは住宅ローンに関して、「変動金利」「固定金利」という言葉を

聞いたことがあるのではないでしょうか。

実は賃貸併用住宅の購入に活用する住宅ローンは、

「金利タイプを選べる」のもメリットの一つ。

投資用不動産ローンは基本的に変動金利が適用されますが、

住宅ローンなら金利タイプを自由に選択できるのです。

ではそもそも、変動金利と固定金利ではどのような違いがあるのか

確認しておきましょう。

世の中の経済情勢は刻々と変化しています。

現在の低金利が続けば変動金利は返済額を低く抑えられます。

ただ、今後は金利が上がっていくという見方があるのも事実です。

一般的に投資用不動産ローンは金利タイプを選べず、変動金利を

適用するケースがほとんど。

そのため世の中の金融機関が高金利に傾けば、毎月の返済額が増加するリスクを高めます。

住宅ローンを活用することで金利タイプを選択できるのは、

不動産投資も兼ねた賃貸併用住宅において外せないメリットなのです。

【メリット4】住宅ローン控除による節税効果がある

さらに賃貸併用住宅の購入で住宅ローンを活用するメリットには、

「住宅ローン控除による節税効果」もあります。

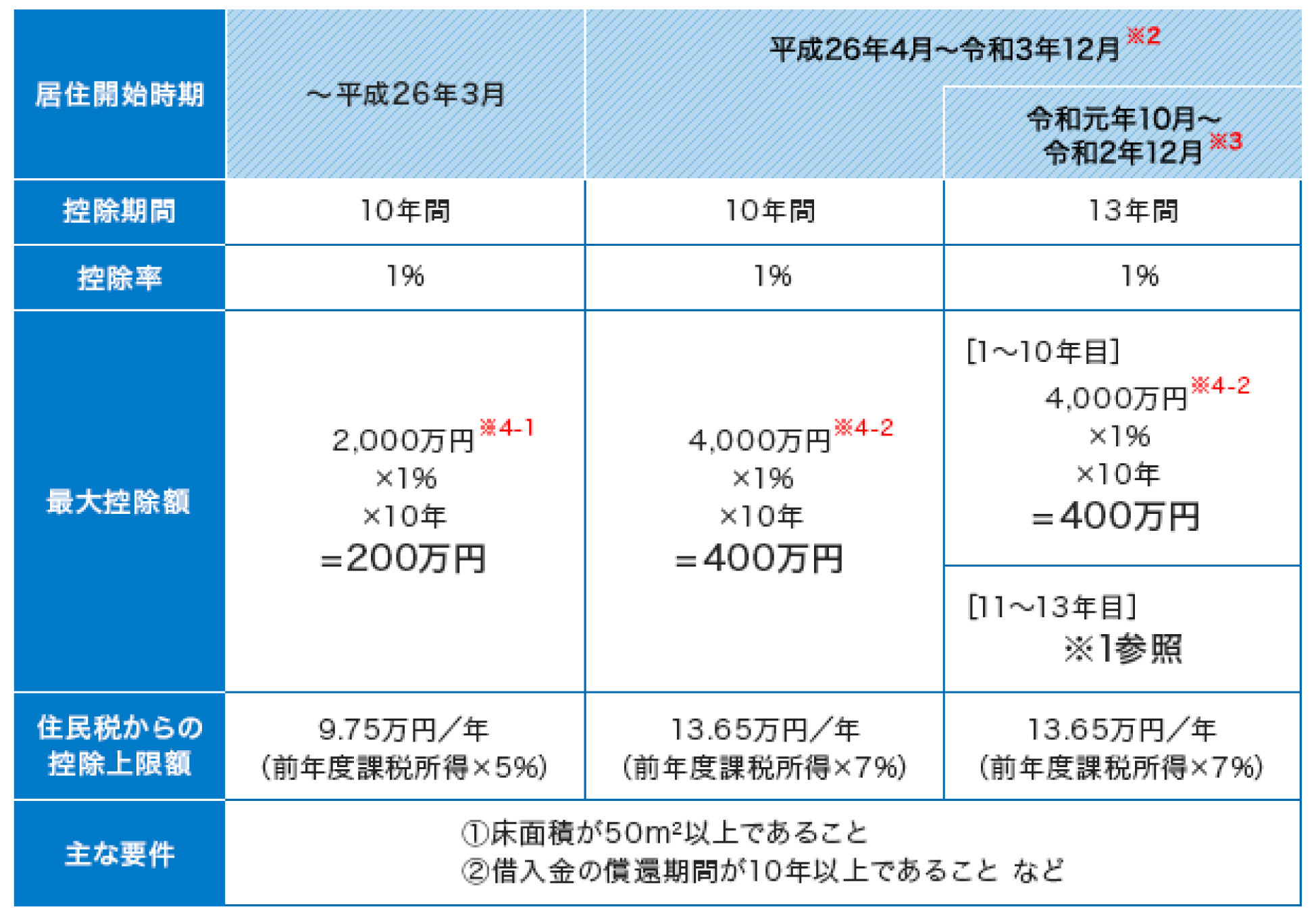

住宅ローン控除とは、毎年末に残っている住宅ローン残高の1%(最大40万円)を

所得税から差し引いて良いとする減税制度。

控除できる期間は10年間(令和2年12月までの入居なら3年の延長)です。

画像引用:国土交通省 住まい給付金サイト

仮に10年間において最大40万円を所得税から控除できれば、

最終的に400万円の節税効果。

住民税からも一部控除できますので、所得税額によっては

納税不要というケースも十分にあり得るのです。

その名のとおり、住宅ローン控除は住宅ローンに限って適用できる減税制度。

賃貸併用住宅の購入における住宅ローンの活用は、税金面においても

高い節税効果を見込めるメリットがあるのです。

借り入れ可能な融資額と必要な自己資金

住宅ローンを活用すれば多くのメリットを得られる賃貸併用住宅。

ただ問題は、あなたが賃貸併用住宅を購入する際に

「どのくらい融資を受けられるか」です。

賃貸併用住宅は自宅だけでなく賃貸部分も建築しなければならず、

土地代も建築費も高額になりがち。

そのため金融機関から受けられる融資額を事前に把握し、

賃貸併用住宅の購入を計画的に進める必要があります。

融資額は借り主の年収や資産状況により増減するため正解はありませんが、

以下4つのポイントを目安とすると良いでしょう。

【融資を受けられる金額の目安】

- 住宅ローンの融資額は、一般的に年収の7~8倍までが上限

- 妻の年収を1/2ほど含めて審査してもらえる金融機関もある

あなたの収入だけで考えた場合、年収500万円なら

「500万円 × 7~8倍 = 3,500~4,000万円」が融資額の上限。

もし家族の年収300万円も組み込めるなら、

「650万円 × 7~8倍 =4,550~5,200万円」が融資可能な金額です。

ただ融資額も大事ですが、もう一つ忘れてはいけないポイントがあります。

用意すべき自己資金

住宅ローンの利用にあたり、「準備すべき自己資金」も大事な要素です。

物件の購入費用としてローン以外に自分で用意するのが自己資金ですが、

用意する目的は主に2つあります。

あなたの世帯年収や金融機関によっては諸費用ローンを利用できる場合もあります。

ただ自己資金ゼロでは金融機関が不安に思うのも事実。

自己資金ゼロで全額融資を受けると毎月の返済額が高くなるため、

金融機関は「問題なく返済できるか」などを厳しくチェックする必要があるのです。

金融機関の審査でもっとも重要度の高いのは年収ですが、「自己資金の額」も

大事な審査基準。

世帯年収や年齢、勤め先などに問題がなくても、一定の自己資金を

用意しておくべきと言えるでしょう。

賃貸併用住宅で住宅ローンを利用する際の注意点

もし金融機関の審査で不安に思うなら、不動産会社に相談するのがベスト。

特に賃貸併用住宅に特化した会社であれば、あなたに有利な金融機関を

選んで話を進めてもらえるでしょう。

ただ最終的に決定を下して実行に移すのは、あなた自身です。

賃貸併用住宅の購入にあたり、住宅ローンを利用するなら

2つの注意点を押さえておきましょう。

賃貸併用住宅への融資実績がある金融機関に申し込む

まず賃貸併用住宅を住宅ローンで購入するなら、利用する予定の

金融機関に賃貸併用住宅向けの融資実績があるか確認しましょう。

金融機関はたくさんの案件に融資していますが、賃貸併用住宅への融資件数は少なく、

審査基準もバラバラです。

そのため建物の50%以上が自宅という条件を満たしていても、

住宅ローンではなく投資用不動産ローンを適用するなんてケースも少なくないのです。

とはいえ、あなたが個人的に金融機関の融資実績を知るための情報は多くありません。

やはり賃貸併用住宅を専門に取り扱う不動産会社に相談し、融資を受けやすい

金融機関を紹介してもらうのが一番良い方法です。

「団体信用生命保険」の条件は必ず確認する

そしてもう一つ注意していただきたいのが、住宅ローンを利用する際に

必ず加入する「団体信用生命保険」です。

団体信用生命保険は、ローンを借りた人が死亡した場合、ローンの残債を

ゼロにしてくれる保険。

借金がゼロになった賃貸併用住宅という財産を家族に残せるうえ、

金融機関も死亡により債権が回収できなくなるリスクを排除できる大事な保険です。

ただし、団体信用生命保険によっては「死亡以外では保険金が支払われない」という

ケースがあります。

一般的な団体信用生命保険は「死亡」「高度障害」が対象であるため、

ガンや脳卒中といったリスクに対しては、「特約」という形で対応する必要があるのです。

【団体信用生命保険の特約の一例】

※銀行により内容の異なるケースがあります。

一般的な団体信用生命保険であれば保険料を支払う必要はありませんが、

特約を付ける場合は保険料として金利に0.3~0.35%ほどが上乗せされます。

また保険料の支払い方法は「住宅ローン金利に上乗せする場合」と

「保険料は別途支払い」の2つに分かれますが、ほとんどの金融機関は金利上乗せタイプです。

ほかにも団体信用生命保険により諸条件が異なるため、場合によっては

住宅ローンの利用を予定していた金融機関を変更せざるを得ないなんてこともあり得ます。

そのため住宅ローンを選ぶ際には、事前に団体信用生命保険の種類や

内容をしっかり確認するようにしましょう。

専門の不動産会社への相談が有利な住宅ローン選びにつながる

ここまで賃貸併用住宅の購入における、住宅ローンを活用するメリットや

注意点をご紹介しました。

今回解説した住宅ローンを活用して賃貸併用住宅を購入するメリット、

そして大事なポイントは必ず押さえておきましょう。

【住宅ローンを活用して賃貸併用住宅を購入するメリットとポイント】

- 住宅ローンは低金利のため、有利な不動産投資として運用できる

- 住宅ローン控除による節税効果も見込める

- 住宅ローンの融資額は、年収の7~8倍までが一般的な目安

- 自己資金は諸費用として物件価格の7%~8%、頭金として10~20%を用意しよう

- 賃貸併用住宅へ融資実績がある金融機関を探す

- 団体信用生命保険の内容も住宅ローン選びで大事な要件

賃貸併用住宅に限らず、不動産の購入は人生に1度や2度あるかどうか。

手続きの進みかたや注意点を知らないかたは多くいます。

賃貸併用住宅を購入は独自に進めるのではなく、専門の不動産会社と

二人三脚で進めるのが合理的と言えるでしょう。

そのうえで今回ご紹介した内容を踏まえて住宅ローンを利用すれば、

あなたにとって有利な不動産投資にもつながるはずです。