賃貸併用住宅で利用すべきローンは?メリットとシミュレーションで比較

マイホームと賃貸経営の両方をかなえてくれる賃貸併用住宅。

家賃収入が得られる住宅というのは何物にも代えがたい魅力であり、

あなたの将来を豊かにしてくれる大きな可能性を秘めています。

ただ具体的に賃貸併用住宅を検討するうち、必ず悩むのが「ローン」です。

あなたも「自宅」と「賃貸」という役割を持つ賃貸併用住宅を手に入れる場合、

どんなローンを利用すべきか疑問に思っているのではないでしょうか。

ずばり、賃貸併用住宅で利用すべきは「住宅ローン」です。

ほかのローン商品に比べ、賃貸併用住宅のメリットを最大限に

引き出してくれるのが住宅ローンなのです。

では具体的にどのようなメリットがあるのか。

ほかのローン商品との比較も踏まえ、賃貸併用住宅の取得に

住宅ローンを利用すべき理由を解説します。

賃貸併用住宅の購入は「住宅ローン」を利用すべき3つの理由

まず、一般的に知られる不動産関連のローンは主に2種類あります。

自分が住むマイホームを手に入れるだけなら、基本的に

利用するローンは住宅ローンだけが選択肢になるでしょう。

ただ、賃貸併用住宅で利用すべきローンも住宅ローン一択と

言っても過言ではありません。

住宅ローンと投資用不動産ローンの特徴を比較したとき、

住宅ローンはメリットが多くあるのです。

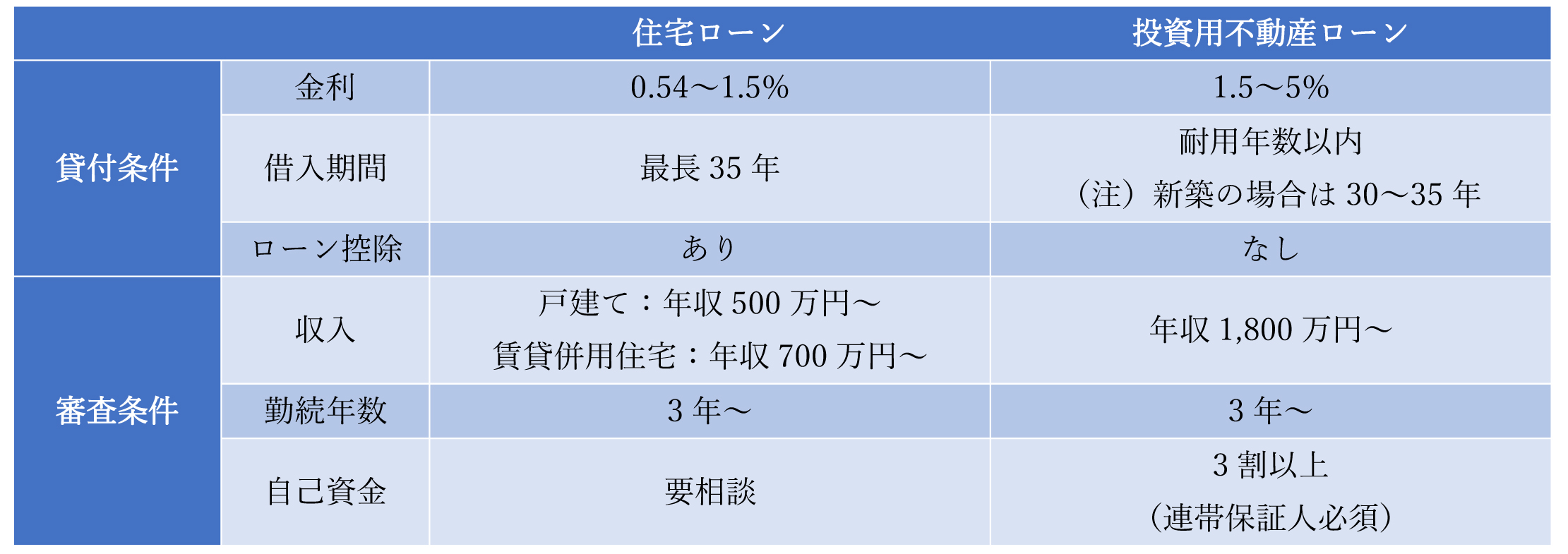

【住宅ローンと投資用不動産ローンの比較】

マイホームと賃貸物件という2つの顔を持つ賃貸併用住宅は、

賃貸経営の視点でも考えなければいけません。

そのため投資用不動産ローンと住宅ローンの特徴を比較し、

より有利なローンを選ぶ必要があるのです。

では投資用不動産ローンに対し、住宅ローンが

有利である理由を考えてみましょう。

住宅ローンを選ぶべき理由1【金利】

上表はあくまで各ローンの一般的な条件ですが、

最初に注目すべきは「金利」です。

住宅ローンは、家計への負担が大きくならないよう低い金利が適用されます。

対する投資用不動産ローンは、投資用不動産そのものが余剰資産となるため、

高めの金利が設定されることが少なくありません。

つまり低金利の住宅ローンで賃貸併用住宅を購入したほうが、

手元に多くのお金を残せるのです。

賃貸併用住宅の取得に住宅ローンを活用できれば、

家賃収入でローンを返済できます。

場合によっては、家賃収入がローン返済額を上回るケースもあるほどです。

住宅ローンを選ぶべき理由2【借入期間】

金利だけでなく、「借入期間を長くできるか」も

賃貸併用住宅の取得にあたって大事なポイント。

特に賃貸経営も兼ねている賃貸併用住宅は、毎月のキャッシュフローが

非常に重要です。

修繕費や入居募集費用といった費用がかかるため、

常に手元資金に余裕を持たせなければいけません。

そのためローンの借入期間はできるだけ長くして、

毎月の返済額を抑えたほうが良いのです。

住宅ローンと投資用不動産ローンの比較でご覧いただいたとおり、

住宅ローンは最長35年の借り入れが可能です。

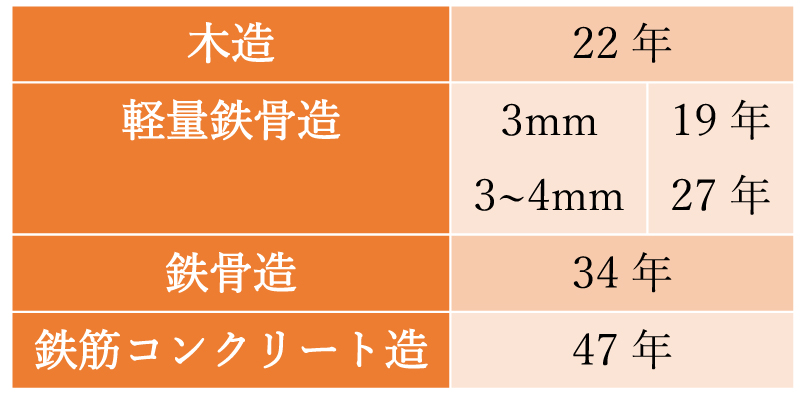

一方、投資用不動産ローンは、税制上で決められた建物の

耐用年数以内が借入期間の上限になります。

【建物の耐用年数】

鉄骨や鉄筋コンクリートは建築費が高くなるため、

賃貸併用住宅のほとんどが木造か軽量鉄骨です。

よって投資用不動産ローンの借入期間は、新築であっても22年が上限。

借入期間という点においても、賃貸併用住宅の取得に

利用すべきなのは住宅ローンなのです。

住宅ローンを選ぶべき理由3【ローン控除】

さらに賃貸併用住宅の購入に住宅ローンを利用できれば、

「住宅ローン控除」による節税も可能です。

住宅ローン控除は、ローン残高の1%を所得税から差し引いて

良いとする国の制度。

最大40万円を10年にわたって控除でき、住民税からも一部控除できます。

投資用不動産ローンでは決して利用できない、

住宅ローンならではの減税制度。

住宅ローンを活用して賃貸併用住宅を取得できれば、

税金面でもたいへん有利なのです。

住宅ローンと投資用不動産ローンのシミュレーション

では住宅ローンを利用して賃貸併用住宅を手に入れた場合、

投資用不動産ローンと比べてどのくらい差が出るのでしょうか。

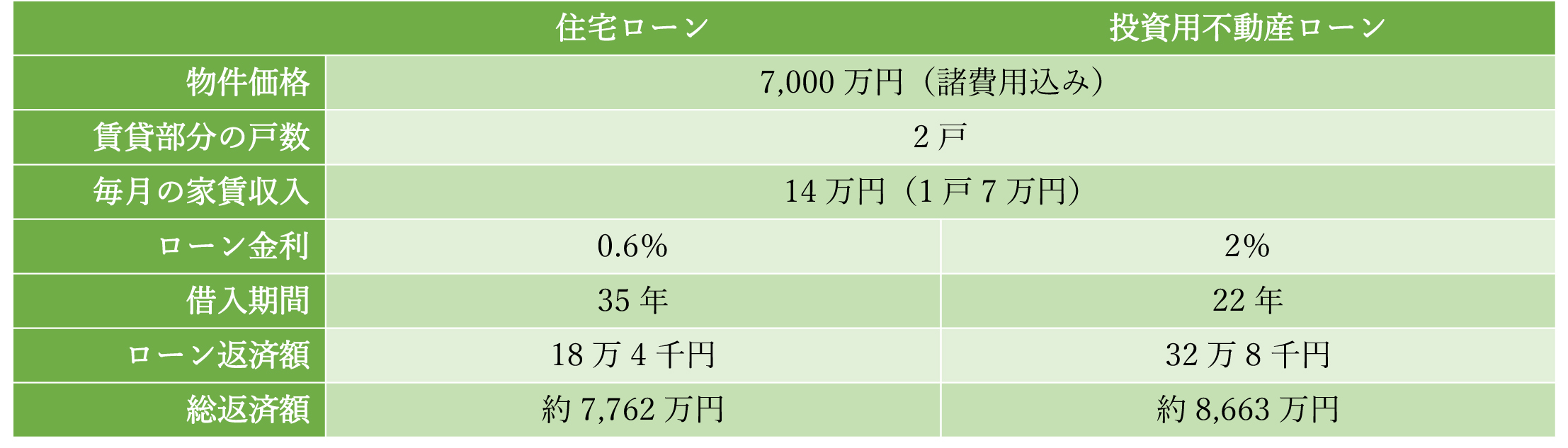

まず、取得する賃貸併用住宅とローンの条件を以下と仮定します。

【物件概要とローンの借り入れ条件】

総返済額だけで見れば驚くような違いはありませんが、

毎月の収支で考えると非常に大きな差が生まれます。

上記の物件概要をモデルケースとして、毎月の収支を試算してみましょう。

【住宅ローンの場合】

毎月の収支 = ローン返済18万4千円 - 家賃収入14万円 = 4万4千円

【投資用不動産ローンの場合】

毎月の収支 = ローン返済32万8千円 - 家賃収入14万円 = 18万8千円

住宅ローンと投資用不動産ローンを比べると、なんと3倍以上の差が出ました。

もちろん毎月の返済に余裕があるなら、投資用不動産ローンを利用して

ローンを早く完済するという方法も一考です。

ただ金利が低いに越したことはなく、賃貸経営を考えると

毎月の収支には余裕を持たせるべきでしょう。

やはり賃貸併用住宅は、住宅ローンを利用して取得するのが

ベストな選択なのです。

ローンを利用する際の注意点

ここまでの解説をお読みいただき、賃貸併用住宅の取得に住宅ローンを

活用するメリットがお分かりいただけたかと思います。

ただメリットばかりではありません。

ローンを利用する場合、賃貸併用住宅ならではの注意点があるのです。

借入額が高額になる

賃貸併用住宅を手に入れるのにローンを利用するなら、

「ローンの借入額が高額になる」という点に注意したほうが良いでしょう。

「自宅+賃貸」である賃貸併用住宅は、広い土地と建物、

そして好立地が必須条件だからです。

もちろん郊外に賃貸併用住宅を建築すれば、物件取得費用は安くできます。

ただローンを利用して賃貸併用住宅を手に入れるなら、

以下のポイントは必ず押さえるようにしましょう。

【賃貸併用住宅の取得にローンを利用する際のポイント】

- 賃貸需要が十分に見込める物件を探す

- 見込みの家賃収入に対し、ローン返済額やその他費用のバランスをしっかりシミュレーションする

- 賃貸併用住宅の取扱い実績やノウハウを有した不動産会社に相談する

賃貸需要を考えると、駅近や都心部に近いエリアでなければ

家賃収入を見込めません。

家賃収入が見込めなければローン返済が難しくなり、

まさに負のループに陥りかねないのです。

また金融機関から融資を受ける際は、不動産の収益性や

資産価値も審査基準に含まれます。

どうしてもローンの借入額は高額になりがちのため、ご紹介したポイントを

押さえて収支バランスの良い賃貸併用住宅を目指しましょう。

融資実績のある金融機関が少ない

そもそも金融機関は賃貸併用住宅への融資実績が多くないため、

ローンの審査基準が金融機関によって異なる点にも注意が必要です。

基本的に賃貸併用住宅のうち50%以上が自宅であれば、

融資審査の土俵に乗ります。

しかし以下の点において、審査や申し込み基準が異なる

ケースは少なくないのです。

- 借入金額の上限はいくらまでか

- 借り主の年収での審査か世帯年収での審査か

- 家賃を含めた収入で審査されるか

- そもそも賃貸併用住宅に住宅ローンを適用できるか

少しでも確実性を持って住宅ローンの利用を考えるなら、

賃貸併用住宅の取り扱いを専門にする「はたらくおうち」にぜひ相談してください。

不動産会社は金融機関とのパイプがあり、借り手側に有利な情報を

持っているため、過去の融資実績から最適な金融機関を紹介してもらえます。

どっちがお得?「賃貸併用住宅vs持ち家」

ここまで賃貸併用住宅を手に入れるにあたって、住宅ローンを利用するのが

もっとも賢い方法だと解説させていただきました。

ただあなたは、「高額なローンを借りるくらいなら、普通の持ち家を

住宅ローンで買ったほうがいいのでは?」なんて思いもあるのではないでしょうか。

たしかに大きな金額を借り入れて運用する賃貸併用住宅は、

それなりのリスクを感じるでしょう。

ただ長期的な視点で考えると、最終的には賃貸併用住宅が

もっとも効率の良い住まいなのです。

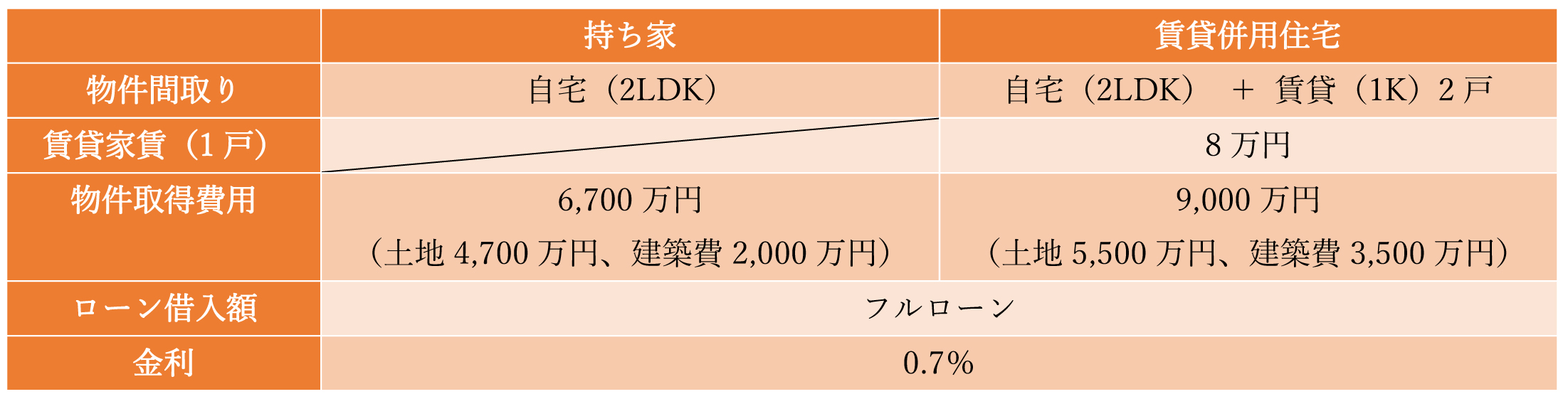

具体的なシミュレーションで確認してみましょう。

【シミュレーション条件】

では35年間住み続けると仮定して、住居費として最終的な支出が

どうなるか試算してみましょう。

ローン総返済額だけで見れば、明らかに持ち家が有利です。

ただ最終的に家賃収入のある賃貸併用住宅は、3800万円以上もお得になります。

政府の発表した「国民の老後資金は平均で2,000万円足りない」という

年金2,000万円問題は、まだ記憶に新しいところ。

今や収入の確保や徹底した貯金だけでなく、住居費を始めとして

厳しい節制が求められる時代になりました。

老後資金のことまで考えたとき、賃貸併用住宅という住居形態は

あなたにとって最良の選択肢になるのです。

賃貸併用住宅専門の会社に相談してさらにお得な住まいを手に入れる

では改めて、賃貸併用住宅を住宅ローンで手に入れるメリットと

大事なポイントをまとめておきましょう。

【賃貸併用住宅を住宅ローンで手に入れるメリットとポイント】

- 低金利で融資を受けられるため返済の負担が軽い

- 借入期間が長いため毎月の返済額を低く抑えられる

- 住宅ローン控除による節税効果が高い

- 借入金額は大きいが、家賃収入があるため最終的には大きく得をする

- 賃貸併用住宅を住宅ローンで手に入れるなら専門の会社に相談する

巷では「賃貸vs持ち家」という論争をたびたび目にしますが、

単純にどちらが得という答えが出せる問題ではありません。

住む人のライフスタイルにより、真逆の結論になるためです。

ただ家賃収入という要素がある賃貸併用住宅は、

賃貸や持ち家と比べても圧倒的に有利。

ただひたすら住居費を払い続けるのではなく、賃貸経営による

家賃収入があなたの生活にゆとりを持たせてくれます。

賃貸併用住宅は「住みながら将来の資産形成ができる新しい住居形態」と言えるでしょう。

あなたが描く夢を実現するためには、まず住宅ローンを利用した

賃貸併用住宅を取り扱う不動産会社の協力が必要です。

資産価値が高く、収益性やコストパフォーマンスを最大限にまで

引き上げる賃貸併用住宅を手に入れるため、

賃貸併用住宅の専門会社「はたらくおうち」にぜひ相談してみてください!