利益を左右する「経費」!賃貸併用住宅ならではの費用の考えかたとは?

あなたは、賃貸経営で大事な「利回り」という言葉を一度でも

聞いたことがあるのではないでしょうか。

利回りとは、不動産の購入にかかった費用に対する利益率です。

利回りをいかに高くするかが賃貸経営を成功させるカギと言っても過言ではありません。

利回りを高くするには、主に「空室対策」や「家賃の見直し」といった方法が挙げられます。

ただ、利回りを考えるにあたって忘れてはならないのが「経費」。

確定申告で経費をいかに計上できるかによって、賃貸経営の利回りは大きく変わるのです。

そこで今回は賃貸併用住宅でも重要な経費について、

「所得税と経費の基本」や「経費の種類」について解説。

賃貸併用住宅で注意したい経費の考えかたまで詳しく説明します。

最後までお読みいただければ、賃貸併用住宅における

経費の重要性をご理解いただけるはずです。

賃貸経営で重要な経費!所得税と経費の基本

私たちが納めている所得税額は、以下の原則を基に算出されます。

本来は「基礎控除」、「配偶者控除」、「医療費控除」といった控除額も含めて

計算しますが、まずは下記の式が所得税の計算における基本ですので覚えておきましょう。

【所得税額の基本的な計算方法】

収入 – 経費 = 利益

利益 × 税率 = 所得税額

賃貸併用住宅に限らず、給与以外の収入を得ている人にとって重要になるのが「経費」です。

経費とは収入を得るためにかかった費用であり、いかに経費を収入から差し引けるかで

所得税額は変わります。

そのため、以下のような費用を経費として申告しないと所得税額が高くなってしまうのです。

【賃貸併用住宅の費用例】

- 入居募集にあたってかかった費用

- 共用部の電気代や水道料金

- 建物の破損を直すためにかかった費用

- 管理会社に建物の管理を依頼するための手数料

- その他、賃貸経営で発生する雑費(インターネットをはじめとした通信費など)

賃貸経営で経費にできるのは、あくまで賃貸経営を営むのに必要になった費用のみ。

そのため、住まいと賃貸が一体となっている

賃貸併用住宅では経費をどう分けるかが重要になります。

では賃貸併用住宅では、どのような費用が経費となり、どう計算すべきでしょうか。

まずは一般的な賃貸経営における経費の種類から確認してみましょう。

賃貸経営で計上される経費の種類

賃貸経営では実にさまざまな費用が発生します。

賃貸併用住宅にも共通する経費を一覧でまとめましたので、

この機会にどのような費用が経費になるのか見ておきましょう。

管理会社の管理委託費

管理委託費は、賃貸経営における管理全般を管理会社に

おこなってもらうための費用です。

賃貸経営における管理とは、主に以下を指します。

- 清掃

- 修繕

- 各設備の定期点検

- 入居者対応

- 家賃の入金確認

etc……

上記すべてを自分でおこなうのは、非常に多くの労力と時間が必要です。

そのため手数料を払って管理会社に管理を委託し、

確定申告にて管理委託費として計上します。

住宅ローンの利息

アパートやマンションなどの収益物件をローンで購入した場合、

返済額のうち利息部分のみを経費として計上できます。

手元からお金が出ていくのでローン元本も費用になりそうですが、

元本部分はあくまで不動産を手に入れるために借りたお金であるため費用にはなりません。

つまりローンの元本部分は「他人から借りたお金」であり、

「自分のお金から支払う費用」ではないのです。

また経費として計上するローン利息は、あくまで1年間において

支払った利息のみを経費として計上します。

宣伝広告費

宣伝広告費とは、主に入居募集や不動産会社に支払う仲介手数料を指します。

入居募集は、管理会社や不動産会社に依頼するのが一般的です。

もし管理から入居募集まですべて自主管理しているオーナーであれば、

入居募集にかかった費用を証明する領収書などが確定申告で必要になります。

修繕費

賃貸経営の修繕費は「室内外の破損や汚損」、

「入居者退去後の原状回復やクリーニング」などが含まれます。

ほかにもリフォームや室内設備の交換、外装工事などがおこなわれれば

修繕費として計上可能です。

ただしリノベーションや耐震補強、グレードの高い設備に交換といった

建物の価値を向上させる工事は、修繕ではなく「資本的支出」になるため、

減価償却費として計上します。

減価償却費

減価償却費とは、「建物や設備の劣化を費用とみなして計上する経費」です。

対象物が劣化して価値がなくなる期間を税法上では「耐用年数」と言い、

木造のアパートであれば22年が耐用年数と決められています。

よって1,000万円で購入した建物であれば、「1,000万円 ÷ 22年 = 約45万円」を

毎年の確定申告で経費として計上するということになります。

前述にて「価値を向上させる工事は減価償却費として計上する」とお伝えしました。

つまり、明らかに高額であったり修繕の域を超えていたりする工事は一括で

経費計上するのではなく、減価償却費として分割して経費計上しなければいけません。

損害保険料

万が一のために加入しておく、火災保険や地震保険の保険料も経費として計上できます。

火災保険や地震保険の保険料は数年分を一括して支払いますが、

経費として計上できるのは支払った保険料のうち1年分にあたる金額までです。

租税公課

賃貸経営における租税公課とは、固定資産税や不動産取得税、印紙税が該当します。

当然ながら、納税した証明として領収書や印紙を購入した際の

レシートが確定申告の際に必要です。

もし紛失した場合は納税証明書を発行する必要があるため、

失くさないよう保管しておきましょう。

交通費

経費として計上できる費用には、賃貸経営に関わる交通費もあります。

たとえば物件を確認するために車を使用したならガソリン代を経費にできますし、

管理会社との打ち合わせでタクシーを利用した場合もタクシー代を経費に計上可能です。

もちろん領収書やレシートが確定申告の際に必要になります。

通信費

通信費にはインターネットのプロバイダ料をはじめとして、

電話代やFAX、郵便料金などが含まれます。

あくまで賃貸経営に関わる通信費のみが経費として計上できますが、

プライベートと賃貸経営の連絡手段を同じにしているケースもあります。

もし賃貸経営に関わる連絡とプライベートの連絡手段が同じ場合は、

後述する「家事按分」にて賃貸経営とプライベートの経費を計算しなければいけません。

ただ家事按分は、青色申告と白色申告で違いがあったり合理的な説明が

必要になったりと複雑であるため、不安な場合は税理士などへ相談したほうが良いでしょう。

接待交通費

接待交際費とは、管理会社との打ち合わせで喫茶店を利用した際の

コーヒー代や不動産会社と交友を深めるための飲食代などが含まれます。

当然、経費の証明が必要になるため領収書は必ず保管して、

できれば日時や接待相手の氏名などをメモしておくことをおすすめします。

消耗品費

賃貸経営で必要になったプリンターのインク代、掲示物の用紙、

その他文房具などは消耗品費として計上します。

ただし費用が10万円を超える場合は消耗品ではなく固定資産に該当するため、

減価償却費にて経費を計上しなければいけません。

その他(雑費や外注費など)

上記までの経費該当しない費用は雑費、税理士や弁護士の費用は外注費として計上します。

賃貸併用住宅における経費と減税制度

さて、ここまで一般的な賃貸経営で経費にできる費用の一覧をご覧いただきました。

基本的に賃貸併用住宅においても経費の種類は変わりません。

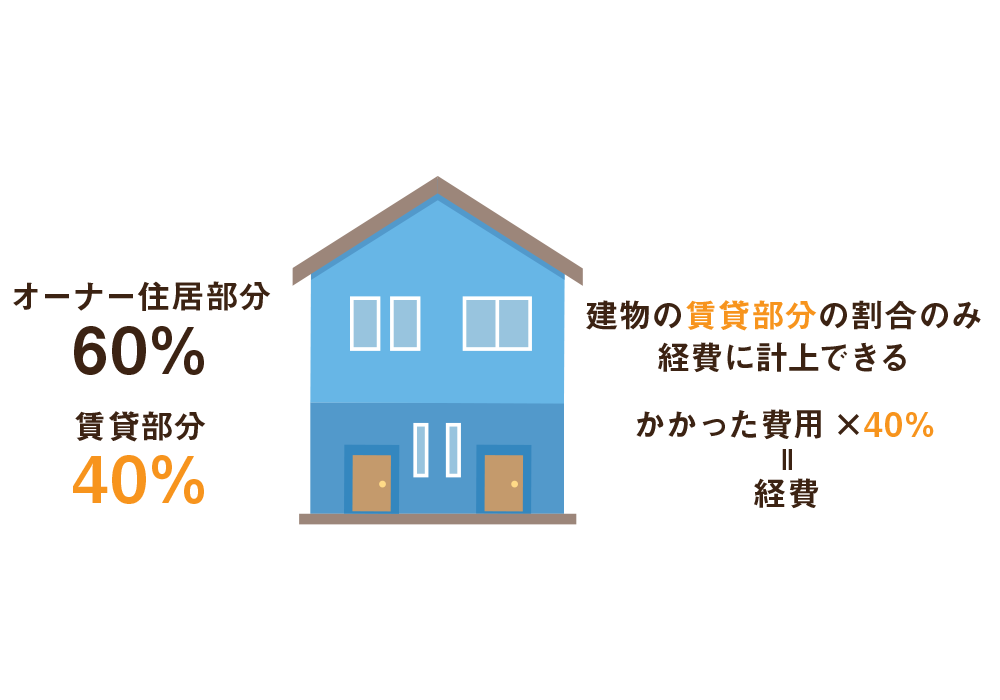

ただ賃貸併用住宅は1棟丸ごと賃貸するのではなく、一部を自宅として使用します。

そのため経費の算出方法に注意が必要です。

仮に「自宅部分が建物の60%、賃貸部分が建物の40%」という

賃貸併用住宅のケースで考えてみましょう。

たとえば建物全体で火災保険に加入していて、

1年あたりの保険料が10万円だったとします。

しかし経費にできるのは賃貸部分の40%のみですので、

火災保険料として計上できるのは4万円までなのです。

このようにプライベートと賃貸経営における費用が混在しているケースにおいて、

費用を按分する方法を「家事按分」と言います。

費用にする科目によって適切だと考えられる按分方法は異なるため、

自分で判断できない場合は税理士に相談しましょう。

住宅ローン控除は自宅部分のみを適用する

また賃貸併用住宅で忘れてはならない、「住宅ローン控除」も注意しなければいけません。

住宅ローン控除とは、年末時点におけるローン残高の1%までを

所得税から控除できる制度です。

ただ住宅ローン控除は経費ではなく減税制度です。

つまり年末のローン残高すべてを控除対象とするのではなく、

自宅部分の割合で計算して控除額を算出しなければならないのです。

前述の「自宅部分が建物の60%、賃貸部分が建物の40%」という

賃貸併用住宅のケースで考えてみましょう。

【自宅部分60%、賃貸部分40%、ローン残高5,000万円とした場合】

住宅ローン控除が適用できるローン残高:5,000万円 × 60% = 3,000万円

住宅ローン控除額:3,000万円 × 1% = 30万円

経費であれば賃貸部分の割合で費用を計算しなければいけませんが、

住宅ローン控除は自宅部分の割合で控除額を算出する必要があります。

誤って建物全体のローン残高で計算してしまわないよう注意しましょう。

経費にできない費用に注意!

賃貸経営に限らず、事業をおこなう人の間では

「経費を制する者は利益を制する」といった言葉が聞かれます。

そのため賃貸経営とは無関係な費用まで経費にしたいと考えるのは当然の心理ですが、

虚偽申告は重いペナルティを課せられます。

たとえば以下のような費用は賃貸併用住宅に限らず経費にはできません。

【経費として認められないもの】

- 私生活における日用品費

- 交通違反の罰則金

- 家族との旅行でかかった費用

- 接待とは無関係な二次会費用

- 明らかにプライベートで要した飲食代

etc……

もし上記のような費用を計上しているのが発覚すると、過少申告により10~15%、

隠ぺいなどの事実があれば重加算税として最大で40%の追徴課税となります。

特に意図的であったり悪質なケースとみなされたりすると重いペナルティを課されますので、

絶対に賃貸経営とは無関係な経費計上はやめましょう。

とはいえ税法上の原則に沿って確定申告していれば、おおむね問題ないでしょう。

仮に計算を誤って申告しても、自己修正申告をおこなえば

ペナルティを課せられることはありません。

賃貸併用住宅においては、日頃から「賃貸経営でかかった費用であるか」、

「賃貸と自宅部分の割合」を意識することが正しい確定申告につながると言えるでしょう。