住宅ローンの負担をなくせる?~賃貸併用住宅について~

住宅の負担なくせる?賃貸併用住宅について

近年、マイホームの選択肢の一つとして注目されているのが賃貸併用住宅です。

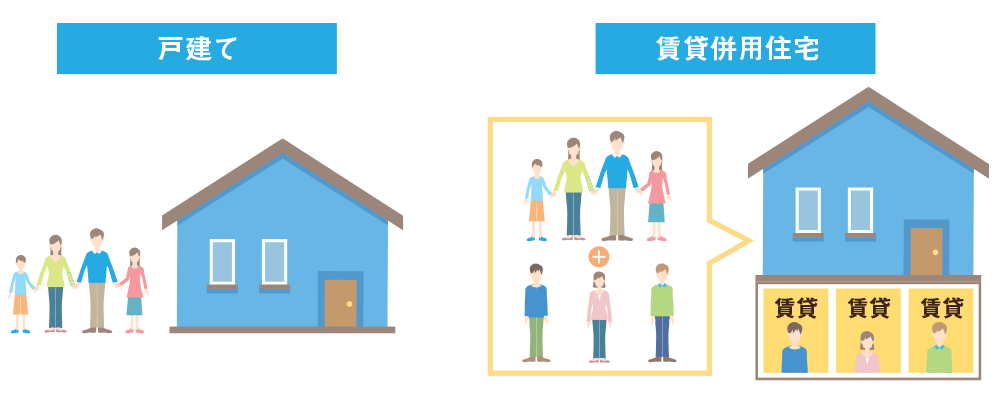

賃貸併用住宅とは、同じ建物内に住居部分と賃貸部分の両方がある建物のこと。

この賃貸部分から家賃収入を得られることが、賃貸併用住宅の最大のメリットです。

家賃収入を返済にあてることができれば、住宅ローンの負担はぐっと軽くなります。

では、この家賃収入だけで本当に住宅ローンの負担を軽減できるのでしょうか?

賃貸併用住宅とは具体的にどういうものなのか、どういったメリットがあるのか、

詳しく見ていきましょう。

家賃収入で住宅ローンが帳消しに?

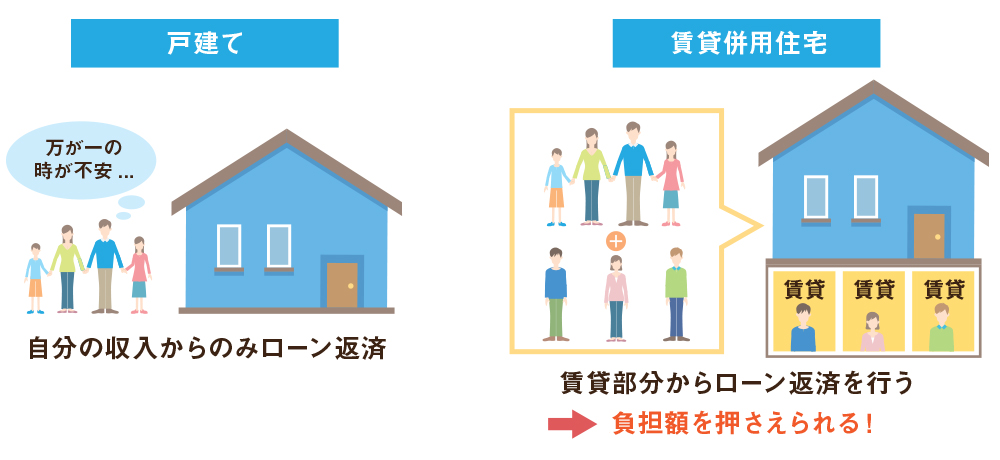

マイホームの購入を検討するとき、ネックになるのが住宅ローンの返済です。

戸建ての場合は土地を手に入れられますが、住宅ローンの返済は35年も続きます。

マンションの場合、土地のような資産は手元に残りません。

そのうえ、建物の劣化とともに資産価値は徐々に下がっていきます。

それらのデメリットを解消するのが、賃貸併用住宅です。

賃貸併用住宅とは、住居部分と賃貸部分を兼ねた建物のこと。

賃貸部分を貸して得た家賃収入を住宅ローン返済にあてられるというメリットがあります。

住宅ローンの返済負担を軽減でき、場合によってはプラスにすることも可能です。

そのうえ完済後も家賃収入は発生し続けるため、老後の収入源にもなります。

近年は、住宅ローンの返済ができずに自己破産をしてしまう方も増えてきています。

それだけ住宅ローンの負担は重いものですが、賃貸併用住宅ならその限りではありません。

賃貸併用住宅には戸建てやマンションよりもハードルが高い側面もあります。

しかし、マッチする方にとっては素晴らしい選択肢となります。

たとえばペアローンでのマイホーム購入を検討していたものの、

産休などを懸念して諦めたという方には非常におすすめです。

世帯主の収入+継続的な家賃収入でリスクを分散できる賃貸併用住宅。

家族と安心して住み続けられるマイホームとして、検討してみてはいかがでしょうか。

賃貸併用住宅に住むメリットとは?

住宅ローンの負担軽減のほかにも、賃貸併用住宅にはさまざまなメリットがあります。

ここからは、賃貸併用住宅の4つのメリットについて詳しく見ていきましょう。

① 家賃収入で住宅ローンのお釣りが来ることも?

マイホームを購入すると、住宅ローンの返済をし続けることになります。

世帯主の収入から、35年にわたって返済額が差し引かれていくのです。

新築戸建ての住宅ローン返済額は月々13~16万円程度、

都内であれば15~20万円程度が相場とされています。

月々の出費としてはかなりの金額ですが、この負担を軽減できるのが賃貸併用住宅です。

賃貸部分の家賃収入を住宅ローンの返済に回せれば、住居費をかなり軽減できます。

戸建てやマンションよりも家計の負担を格段に抑えながらマイホームを維持できるのです。

また、設計次第で月々の家賃収入を世帯主みずから設定することもできます。

たとえば月々の返済額が15万円なら、賃貸部分にワンルーム3部屋を設計。

各部屋を賃料6万円にすれば、返済額を差し引いても月3万円の不労所得が手に入ります。

② 住宅ローンを賢く使えば、通常よりも多額の融資を受けられる

2つ目のメリットをご説明する前に、まずローンというものの仕組みから見ていきましょう。

住宅ローンというのは、居住目的で土地、建物を購入する際に受けられる融資のことです。

これに対して、投資目的のアパートやマンションの購入にはアパートローンが利用できます。

住宅ローンとアパートローンの大きな違いは、金利の設定と借入年数です。

基本的には、アパートローンは住宅ローンよりも金利が高く設定されています。

住宅ローンの金利がおおむね1%以下なのに対し、アパートローンの金利は

2~5%以上であることがほとんどです。

この差額が35年も積み上がるとなれば、その差は歴然だということが

おわかりいただけるでしょうか?

ここで気になるのが、賃貸併用住宅にはどちらのローンが適用されるのかということです。

賃貸併用住宅には収益性があるため、居住用と投資用両方の要素があります。

結論から言うと、賃貸併用住宅には住宅ローンを適用させることが可能です。

住居部分を建物全体の50%以上にすれば、

賃貸併用住宅に住宅ローンを適用させることができます。

賃貸併用住宅にアパートローンではなく住宅ローンを適用し、

月々の返済額をできる限り減らしたい。

そういう方はあらかじめ、住宅ローンを適用できるような設計にしておくといいでしょう。

また賃貸併用住宅では、住宅ローンを申請することで

多少増額した融資を受けられることがあります。

金融機関、勤め先の収入、借入の有無、年齢などによって上限額が変わるため、

まずは不動産会社に相談することをおすすめします。

多くの融資を受けても返済リスクを軽減するためには、

事前のシミュレーションが欠かせません。

立地や間取りのトレンドを調べて設計するなど、計画的に賃貸併用住宅を運用しましょう。

防音やプライバシー対策の面からおすすめなのは、1つの住宅に独立した

複数の住居部分を設ける長屋形式です。

③ 住宅ローン完済後も安定収入を得ることができる

住宅ローンを完済したあとは、家賃収入の全額が家計に入ることになります。

先ほどの例で言うと、3部屋をそれぞれ月6万円で貸し出せば月18万円もの家賃収入を

得られるのです。

きちんとした仕組みを作って賃貸併用住宅を運用すれば、これだけの不労所得を

継続的に得ることができます。

老後の生活資金に不安を感じている方は、安定して収入を得られる賃貸併用住宅を

検討してみてはいかがでしょうか。

④ 節税効果がある

さまざまなメリットがある賃貸併用住宅ですが、実は節税にも役立ちます。

住宅ローンで賃貸併用住宅を購入すると、住宅ローン控除が適用されることがあるのです。

また賃貸併用住宅の場合、「住宅用地の特例」により固定資産税を減額することもできます。

さらに賃貸部分の評価額は住居部分よりも約20%低く計算されるため、

将来の相続税対策にもつながります。

不動産経営としての側面も持つ賃貸併用住宅では、

建物の修繕費や保険料を経費計上することも可能です。

確定申告の際に税金を抑えることができるという点でも、

賃貸併用住宅は家計に優しいマイホームといえます。

賃貸併用住宅のデメリットとその対策は?

賢くマイホーム購入をするには、正しいメリットとデメリットを知った上で

比較検討することが大切です。

数々のメリットがある賃貸併用住宅ですが、もちろんデメリットがないわけではありません。

ここからは、賃貸併用住宅のデメリットとその対策について見ていきましょう。

① 入居者トラブルが起きることがある

入居者トラブルは、賃貸併用住宅のオーナーにとって悩ましい問題です。

賃貸部分がファミリー向けの間取りの場合、生活音や子どもの泣き声が気になることがあります。

先ほどの例のように若者向けにワンルームの部屋を複数作ると、

夜間の騒音などに悩まされることもあります。

実は、こういった騒音トラブルなどは設計によって未然に防ぐことが可能です。

賃貸併用住宅のノウハウが豊富な不動産会社や工務店に相談し、

双方が快適に過ごせる空間作りをめざしましょう。

② 土地建物の総額が高額になりやすい

賃貸併用住宅には賃貸部分があるぶん、通常の戸建てよりも建築費用が高額になります。

賃貸部分の水回りや防音対策をしっかりしなければならないからです。

そのため新築の場合、東京23区内、都心付近でも総額で

8000万円~1億円もの建築費用がかかることが多いです。

しかし、安定した家賃収入が見込める賃貸併用住宅であれば返済リスクは思いのほか低いものです。

安定した運用をするには、事前にしっかり収支のシミュレーションを行うことが大切です。

自信がないという方は、賃貸併用住宅に詳しい不動産会社に相談するといいでしょう。

③ 賃貸併用住宅専門の不動産会社が少ない

住居部分と賃貸部分の両方が存在する賃貸併用住宅は、建物の構造にも工夫が必要です。

防音対策などを徹底する必要があるため、設計には細心の注意を払わなくてはいけません。

できれば賃貸併用住宅を実際に建てたことのある不動産会社や建設会社に相談するのが

望ましいですが、そういった会社は多くはありません。

収支のシミュレーションなども、やはり賃貸併用住宅の経験が豊富な

不動産会社に相談したいものです。

トラブルなく賃貸併用住宅を運用していくためにも、信頼できるパートナーを

見つけることをおすすめします。

購入前に抑えるべき賃貸併用住宅のポイントとは

賃貸併用住宅は、住宅ローンの負担をなるべく軽減したいというニーズに応える住居です。

とはいえ、ただやみくもに賃貸併用住宅を建てればいいわけではありません。

ここからは、賃貸併用住宅を購入する際の注意点を見ていきたいと思います。

① 入居者が住み続けたい物件にする

自宅として利用する住居部分は自分や家族の好みに合わせて設計できますが、

賃貸部分はそういうわけにはいきません。

ここまでの家賃収入を住宅ローンの返済にあてるという話は、

入居者がいることが大前提になっています。

入居者が決まらなければ、住宅ローンの返済が滞ってしまう恐れすらあるのです。

収益物件である賃貸部分は、入居者が住みたいと思うような設計が最優先事項となります。

入居者が使いやすい間取りや設備、防音対策などを徹底し、

入居者が長く住み続けてくれるような空間作りをめざしましょう。

② 賃貸管理業務は管理会社に委託する

入居者トラブルの対応や設備の維持管理といった賃貸部分の管理には、案外手間がかかるものです。

会社勤めなどで対応する時間がないオーナーにとっては、なかなか悩ましい問題でしょう。

ただし、これらすべての管理業務をオーナーがする必要はありません。

賃貸管理専門の不動産会社、いわゆる管理会社に業務委託するという選択肢があります。

ここで注意したいのが、入居者募集に力を入れている管理会社を選ぶことです。

先ほどご説明した通り、入居者が決まらなければ収益化はできません。

しかし、中には管理手数料欲しさに他社には情報を流さない管理会社がいます。

賃貸併用住宅のメリットを最大限に活かすためにも、

誠実に対応してくれる管理会社を選びましょう。

また、入居者が退居しないための努力をしてくれる管理会社を選ぶことも重要です。

入居者が長く住み続けてくれれば、安定した収益化が見込めます。

入居者の要望にきちんと応え、きめ細やかな管理をしてくれる会社が理想です。

良いパートナーが見つかれば、手間をかけずに安定して賃貸併用住宅を運用できるようになります。

③ シミュレーション外の出費にも対応できる積み立てを

これまでにもお伝えした通り、賃貸併用住宅を収益化するためには

収支のシミュレーションが非常に重要です。

忘れないでいただきたいのが、賃貸併用住宅では急な出費が発生する可能性があるということです。

賃貸部分の定期的な修繕はもちろん、場合によってはリフォーム、

建て替えが必要になることもあります。

実際の賃貸管理は、必ずしもシミュレーション通りにはいきません。

家賃収入がプラスになったとしても、きちんと積み立てて万が一の場合に備えておきましょう。

賃貸併用住宅はこんな方におすすめ

①住宅ローンの返済を理由にマイホーム購入に踏み出せない

ここまでお読みになった方にはきっとご理解いただけると思いますが、改めて見ていきましょう。

通常の戸建ての場合は、世帯主の収入から住宅ローンの返済を行います。

そのため、何らかの事情で退職すると住宅ローンの返済ができなくなり、

自己破産してしまうこともあるのです。

一方賃貸併用住宅では、賃貸部分の家賃収入を住宅ローンの返済にあてられます。

つまり、世帯主に万が一のことがあってもマイホームを手放す必要はありません。

いざというときの対策としても、賃貸併用住宅は非常に心強い選択肢といえます。

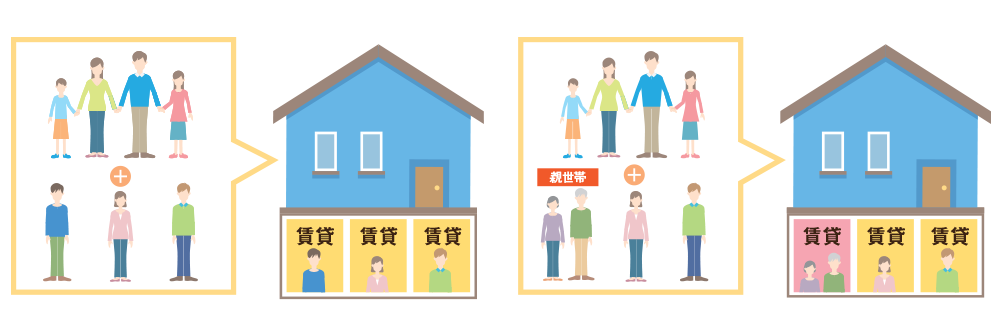

② ライフステージに合わせた暮らし方がしたい

マイホーム購入にあたり、高齢となった両親との同居を検討されるケースもあります。

とはいえ、結婚相手の両親と一つ屋根の下で暮らすことに抵抗がある方も少なくありません。

賃貸併用住宅であれば、賃貸部分を両親の住まいにするという選択肢もあります。

同じ建物に住んでいても生活空間は別々になるためストレスも減り、

プライバシーも保たれるというメリットがあるのです。

逆に、自分たちの子ども夫婦を迎え入れるというケースでも賃貸併用住宅は役立ちます。

両親の例と同様に、夫婦だけであれば賃貸部分に住んでもらうという選択もできます。

さらに、子どもができて家族が増えたら自分たちが賃貸部分に移り、

住居部分を譲ることもできるのです。

もちろん転勤によって空室になれば、賃貸物件として貸し出すこともできます。

賃貸併用住宅は、ライフステージに応じて住み方を変えられる新しい形のマイホームなのです。

③ 転勤が多くマイホームの購入をためらっている

転勤が多い仕事をされていて、マイホームとは縁がないと考えている方もいらっしゃいます。

しかし、転勤族の方にこそおすすめなのが賃貸併用住宅です。

賃貸併用住宅では、家賃収入さえ得られれば住宅ローンを軽減することができます。

自らの負担は実質ほぼない状態で、将来暮らせるマイホームを手に入れられるのです。

結婚して家族がいらっしゃるのであれば、家族を住居部分に住ませて単身赴任する選択肢もあります。

転勤が多い方が賃貸併用住宅を買うケースは、決して珍しくありません。

今までマイホーム購入をためらっていた方も、検討してみてはいかがでしょうか。

④ ローリスクなキャッシュポイントを新しく持ちたい

賃貸併用住宅の住宅ローン完済時、あなたは退職間近、

もしくはすでに退職されているかもしれません。

住宅ローンの完済後は、賃貸併用住宅の家賃収入はすべてオーナーのものになります。

退職後に継続して家賃収入を得られることは、賃貸併用住宅のオーナーの特権です。

もちろん事前のプランニング次第では、ローン返済額を上回る家賃収入を得ることもできます。

不動産投資という観点から見ても、一般的な投資用物件よりも

金利の低い住宅ローンを適用できる賃貸併用住宅は低リスクです。

リスクが心配で不動産投資に踏み切れない方にも、賃貸併用住宅はおすすめの収入源といえます。

賃貸併用住宅の相談は【はたらくおうち】へ!

賃貸併用住宅は、住居部分と賃貸部分を兼ね備えた今までにない形のマイホームです。

もちろんメリット、デメリットはありますが、これまでマイホーム購入を

ためらっていた方にとっては新しい選択肢といえます。

賃貸併用住宅を検討したい、より詳しく話を聞いてみたいという方はぜひ

【はたらくおうち】までご相談ください。

【はたらくおうち】では、賃貸併用住宅の購入を検討している方を対象に

さまざまなサービスを行っております。

土地探しのお手伝い、建築プランの作成サポート、金融機関のご紹介、

融資申し込みの代行、完成後の賃貸管理……。

これまで蓄積したノウハウをもとに、一貫したバックアップをさせていただきます。

賃貸併用住宅に興味のある方は、お気軽にご相談ください。