戸建てとマンションどっちを選ぶ?特徴と居住費で比較!

マイホームの購入を検討し始めると、「戸建て」と「マンション」で

悩むかたは多いのではないでしょうか。

広々とした庭をイメージする人もいれば、設備の整ったキレイな建物を

想像するかたもいらっしゃるでしょう。

では、何を基準に戸建てとマンションを選べばよいのでしょうか。

マイホーム選びにおいて重要なポイントは、たった二つです。

- 自分のライフスタイルに合った住まいであるか

- 生涯の居住費と老後資金

戸建てとマンションにはそれぞれ特徴があり、居住費も大きく異なります。

そのため自分にとって何が重要か、居住費に対する利便性や老後資金などを

天秤にかける必要があるのです。

そこでこの記事では、戸建てとマンションの特徴を比較しつつ、

居住費をシミュレーションしてみました。

あなたにとって最適な住まいが見えてくるはずですので、

ぜひ最後までご覧ください。

決める前に考えたい!戸建てとマンションの比較項目

マイホームの購入を考える人が、必ず一度は直面する

「戸建てとマンションのどちらにすべきか」という問題。

住まいに求める条件は個々に違うため、戸建てとマンションの違いを整理したうえで

自分にとって重要なのは何であるか考える必要があります。

たとえば戸建てとマンションでは、主に以下の項目が比較検討されます。

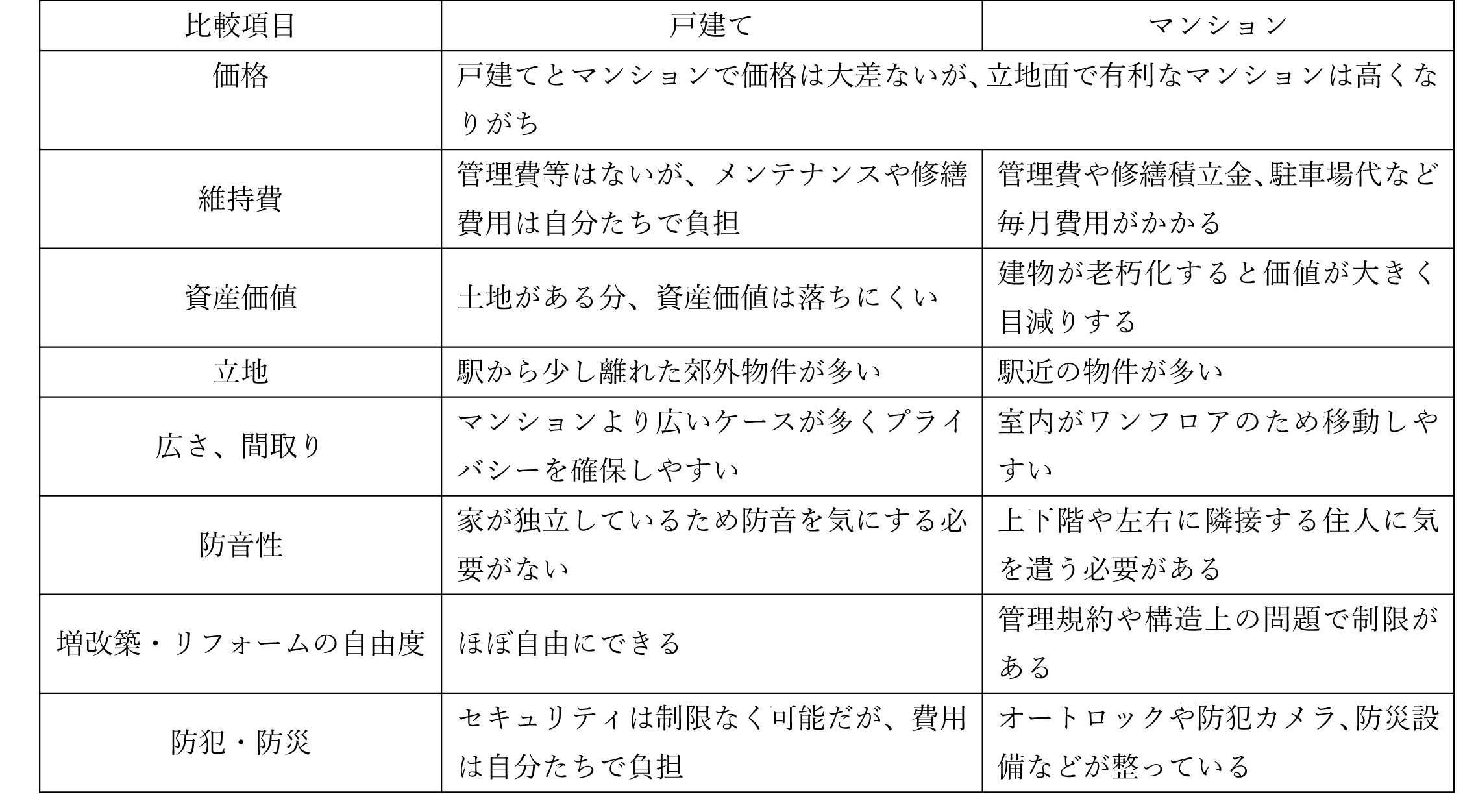

【戸建てとマンションの比較項目】

- 価格

- 維持費

- 立地

- 広さ、間取り

- 防音性

- 増改築・リフォームの自由度

- 防犯・防災

- 資産価値

もちろん、上記の項目だけで戸建てとマンションの良し悪しを判断できるわけではありません。

戸建てとマンションといっても、物件別の個性や特徴があるためです。

とはいえ一度は比較項目を眺めてみると、住まいの理想像が明確になりやすいのも事実。

では、上記の項目をもとにした戸建てとマンションの違いを具体的に比較しつつ、

自分が求める住まいを考えてみましょう。

戸建てとマンションの特徴

前述のとおり戸建てとマンションといっても個性や特徴があり、

どちらにすべきか一概には決められません。

そのため以下の比較一覧は、あくまで一般論としてご覧ください。

このように戸建てとマンションを比較してみると、一長一短であるのが分かります。

たとえば立地の利便性を最重要とするなら、費用面は妥協できる人もいるでしょう。

逆に立地が悪くても快適な住まいを確保したいと考える人もいます。

理想の住まいや価値観は人によって異なるのです。

とはいえ、やはり軽視できないのは「居住費」。

将来のリフォームや老後資金を考えると、毎月の居住費を

安くできるに越したことはありません。

そこで戸建てとマンションにおける生涯の居住費について考えてみましょう。

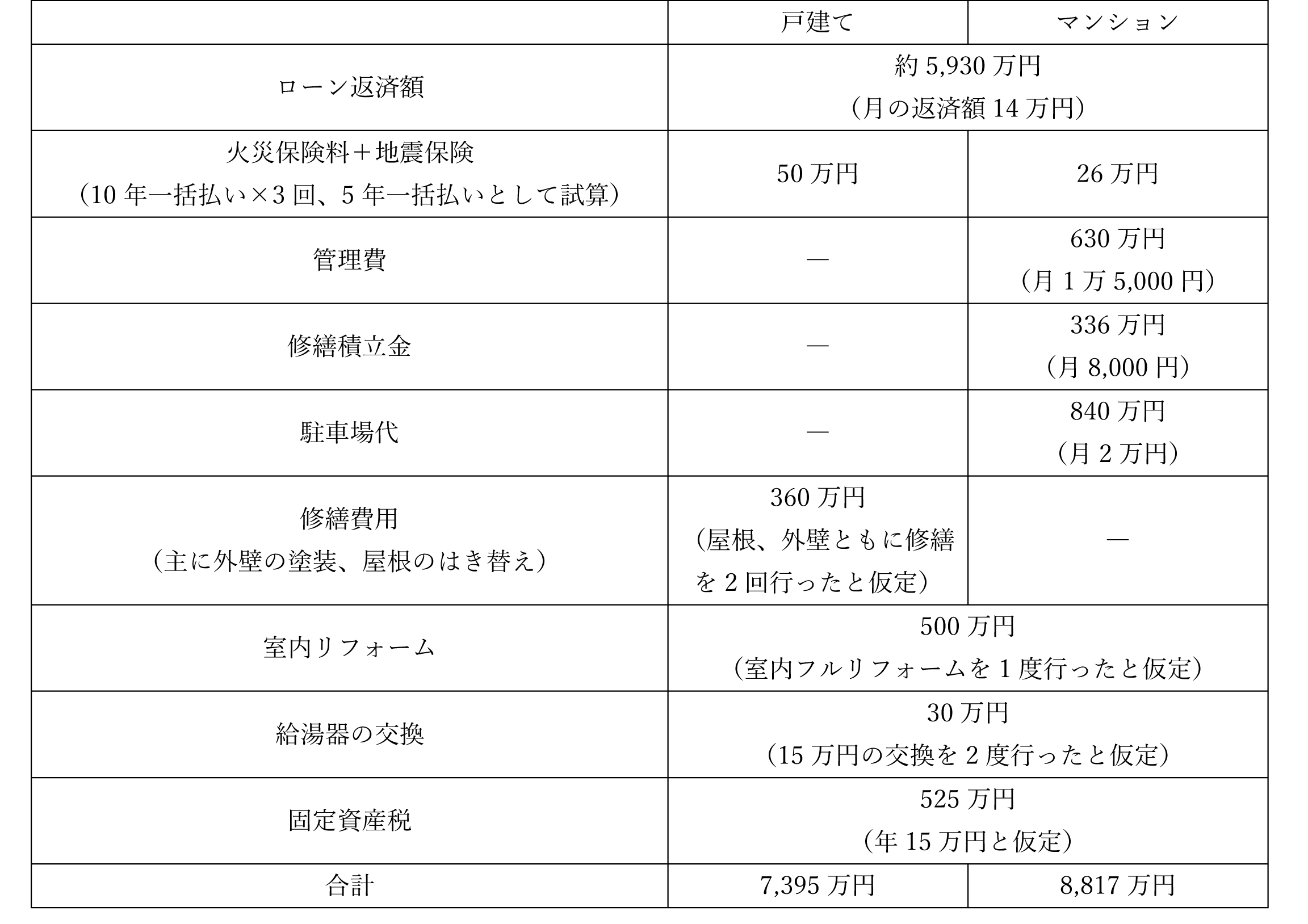

35年間の居住費で戸建てとマンションを比較

居住費というと、前述にてご紹介した「価格」と「維持費」がそれにあたります。

建物のクオリティや立地により価格が変わるのは戸建てもマンションも同じですが、

維持費の点において戸建てとマンションでは明確な違いがあります。

【戸建てとマンションにおける維持費の違い】

住まいをローンで購入したのであれば、戸建てもマンションも毎月の返済が必要です。

しかしマンションはローンとは別に管理費や修繕積立金が毎月必要であるうえ、

車があれば駐車場代も必要になります。

そのため、毎月の費用負担を考えるとマンションは不利に思えるでしょう。

とはいえ、戸建てもいつかは建物が老朽化して修繕が必要になります。

つまり戸建てとマンションにおける修繕費は、将来的な負担として

先送りするか毎月積み立てるかというだけの違いなのです。

では戸建てとマンションにおける維持費は、具体的に

どのくらいの差があるのかシミュレーションしてみましょう。

35年後の維持費

まず戸建てとマンションの居住費をシミュレーションするにあたり、

共通の条件を以下と仮定します。

【共通条件】

- 物件所在地:東京都

- 建物の広さ:100㎡

- 構造:木造戸建て(木造準耐火)、マンション(SRC)

- 物件価格:5,000万円

- 住宅ローンの借入金額:5,000万円

- ローン金利:1%

- ローン借入期間:35年間

上記をもとに戸建てとマンションの居住費について、

平均的な費用額でシミュレーションしてみました。

なお室内リフォームと給湯器の交換、固定資産税は、建物の質や地域性により

大きく異なるため、平均的な相場を戸建てとマンションの共通した費用として試算しました。

お伝えしたとおり、上記はあくまで平均的な相場を基にしたシミュレーションであるため、

物件の所在や修繕内容などにより費用は変わります。

しかしマンションの場合、管理費や修繕積立金とは別に「修繕積立一時金」が

必要になるケースもあります。さらにマンションは戸建てと違い、

住み続ける限りは管理費や修繕積立金、駐車場代を払わなければなりません。

特に老朽化が進むと修繕費用が高くなるため、生涯の居住費で考えると

マンションは不利だと言えるでしょう。

一方でマンションが優れているのは、セキュリティ面や立地。多くのマンションは

セキュリティ設備が充実し、比較的に好立地であるケースが多いため、

毎月かかる費用を利便性を確保するための費用と考える人が多いのも事実です。

住まいの新しい選択肢「賃貸併用住宅」

さて、ここまで戸建てとマンションを比較してきましたが、「賃貸併用住宅」をご存じでしょうか。

賃貸併用住宅とは、1つの建物に自宅と賃貸を併せ持った住まい。

建物が自宅スペースと賃貸スペースで分けられており、家賃収入を

得ながら住めるマイホームであるためローン返済を軽減できるのが大きな特徴です。

賃貸併用住宅は「新しい住まいの形」と言うことができ、主に以下のメリットが

魅力的だとして注目を集めています。

【賃貸併用住宅のメリット】

- 家賃収入によってローン返済の負担が軽くなる

- 金利の低い住宅ローンを利用できる

- 空室を活用して二世帯住宅にできるなど、ライフスタイルの変化にも柔軟な対応が可能

- 住宅ローン減税による節税効果が高い

- 希少価値が高いため将来の売却が有利

今回解説させていただいたとおり、戸建てにもマンションにも

メリットデメリットがあります。

特に生涯の居住費という点では老後の資金に大きな影響を及ぼすため、

しっかり検討していかなければなりません。

そこで住まいの新しい選択肢として、「賃貸併用住宅」を検討してみてはいかがでしょうか。

賃貸から得られる家賃をそのままローンの返済に回せるうえ、アパートローンではなく

一般の住宅ローンを活用できるため金利負担が大きく軽減されます。

また一般的な持ち家と同じ節税効果はそのままに、希少価値の高さは

将来の売却を有利にするでしょう。

賃貸併用住宅は、一般的な戸建てやマンションの良さをそのままに、

+αの価値を持った住まいなのです。

賃貸併用住宅を専門に取り扱う【はたらくおうち】では、

はじめてのマイホーム購入でも安心してもらえるよう全面的にバックアップしています。

マイホーム購入で戸建てとマンションに悩むのであれば、

是非【はたらくおうち】にご相談ください。

新しい住まいの形として、賃貸併用住宅をご提案させていただきます。