不動産の税金節税のポイントとは?

不動産の購入や所有、売却など、あらゆるタイミングで課せられる税金には多くの種類があります。

なかでも大事なのが、「固定資産税(都市計画税)」、「相続税」「所得税」の3つです。

固定資産税と所得税は不動産を所有後、継続的に納税が必要になります。

相続税は1度きりの納税ですが、遺産額によって残された家族にとって重い負担になりかねません。

不動産を所有する人にとって、税金をいかに節税するかが運命の分かれ道。

この記事では不動産の所有者が必ず把握すべき「固定資産税(都市計画税)」、「相続税」、

「所得税」の仕組みと節税方法をご紹介します。

特に賃貸併用住宅を検討している方が節税方法を知っているのと知らないのでは、

将来の資産形成に雲泥の差が生まれると言っても過言ではありません。

この機会にしっかり理解していただけるよう解説しますので、ぜひ最後までお付き合いください。

固定資産税(都市計画税)

固定資産税と都市計画税とは、「資産を所有する人に課せられる税金」です。

毎年1回送られてくる納付書で4回に分けて納めますが、私たちの生活に欠かせない

道路や水道などの生活インフラ、そして街の整備などさまざまな用途に使われます。

「固定資産税」と「都市計画税」は一緒にされがちですが、課税対象の資産や税金の

使途など異なる点が多くあります。

【固定資産税】

土地や建物だけでなく、工場の機械や農業機械、オフィスのパソコンといった、

長期間所有する資産にかかる税金。産業や文化、福祉、都市整備など幅広い分野の財源に充てられる。

【都市計画税】

市街化区域内の土地と建物に対して課税される税金。道路や公共施設、上下水道の整備など、

都市計画事業のために使用されます。

都市計画税が課せられる「市街化区域」とは、積極的に街の形成を促す地域。市街化区域に対し、

無秩序な市街化を抑制すべき地域を「市街化調整区域」と言います。

言わば固定資産税と都市計画税は、生活利便の良い街に土地と建物を所有する人に

対して課税される税金と考えれば良いでしょう。

なお固定資産税と都市計画税が同じものと考えられがちなのは、

どちらも毎年1回の同じタイミングで、同じ納税通知書にて納税するためです。

それでは固定資産税と都市計画税の仕組みを簡単に解説しつつ、

不動産の所有者に嬉しい節税方法もご紹介します。

固定資産税と都市計画税の計算方法

固定資産税と都市計画税の節税方法を知るため、納税額が決まる仕組みを簡単に

理解しておきましょう。

固定資産税と都市計画税は、「不動産の評価額(固定資産税評価額) × 税率」で算出されます。

なお税率は、固定資産税と都市計画税を合わせて「1.7%」です。

【固定資産税と都市計画税の計算方法】

固定資産税額 = 固定資産税評価額 × 1.4%

都市計画税額 = 固定資産税評価額 × 0.3%

固定資産税率は一律1.4%です。都市計画税率は自治体により異なりますが、

ほとんどの自治体が0.3%としています。よって固定資産税と都市計画税を計算する際は、

1.7%で計算すれば良いでしょう。

不動産の評価額にあたる「固定資産税評価額」とは、市区町村が立地や面積、

接道状況などさまざまな要素を基に決定する土地と建物の価格です。

毎年公表される公示地価の70~80%くらいが目安ですが、正確な金額は

毎年4~6月頃に送られてくる納税通知書、または市役所の窓口で固定資産課税台帳で確認できます。

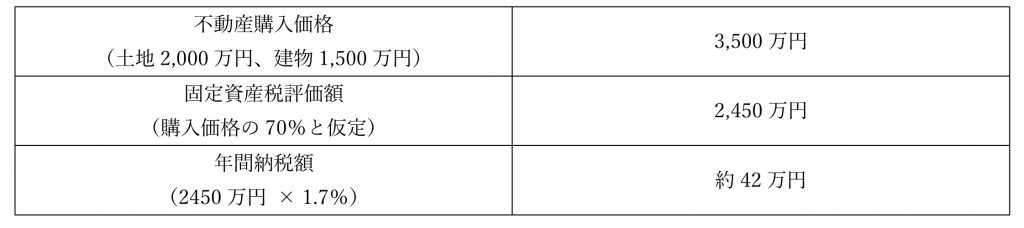

さてでは、ここで固定資産税と都市計画税がどのくらいの納税額になるか簡単に計算してみましょう。

【固定資産税と都市計画税の簡易計算】

固定資産税と都市計画税は、1年に4期分に分けて納付します。

それでも1回の納付額は10万円を超えるため、決して負担が軽いとは言えません。

そこで大事になるのが、固定資産税と都市計画税の軽減措置です。

固定資産税と都市計画税の節税シミュレーション

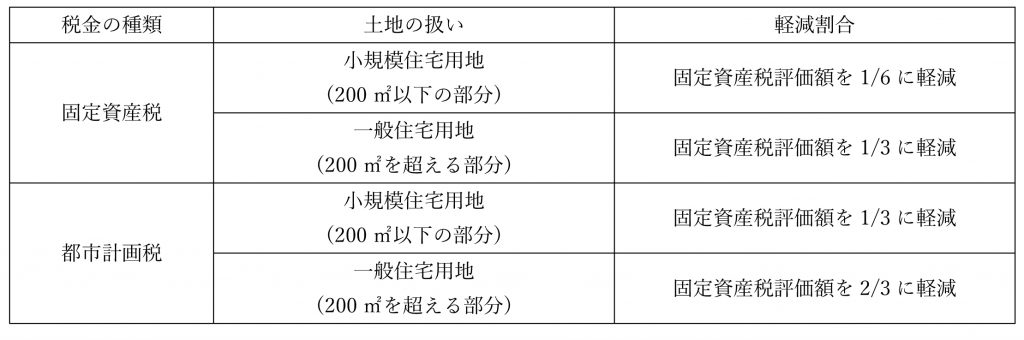

固定資産税と都市計画税の軽減措置でよく知られているのが「住宅用地の特例」です。

住宅用地の特例とは、一定条件の下で土地の評価額を大幅に下げてもらえる制度。

あくまで税金を計算する際の評価額を下げるだけですので、不動産の売買価格には影響しません。

住宅用地の特例は、固定資産税と都市計画税で軽減される割合が異なります。

【固定資産税と都市計画税の軽減措置】

では、住宅用地の特例を「適用した場合」と「適用しない場合」で納税額をシミュレーションしてみましょう。

【土地の面積150㎡、評価額2,000万円とした場合】

<住宅用地の特例の適用ナシ>

固定資産税:2,000万円 × 1.4% = 28万円

都市計画税:2,000万円 × 0.3% = 6万円

納税額:28万円 + 6万円 = 34万円

1期分の納付額:34万円 ÷ 4期 = 8.5万円

<住宅用地の特例の適用アリ>

固定資産税:2,000万円 × 1/6 × 1.4% = 4.6万円

都市計画税:2,000万円 × 1/3 × 0.3% = 2万円

納税額:4.6万円 + 2万円 = 6.6万円(年間)

1期分の納付額:6.6万円 ÷ 4期 = 1.6万円

住宅用地の特例を適用したことで、実に27万円も節税できました。

1期分の納付額にして約7万円も浮く計算です。

とはいえ、固定資産税評価額が1/6になるのは200㎡まで。

200㎡を超えた部分は小規模住宅用地には該当せず、固定資産税評価額は1/3しか軽減されません。

またもし、大きめの土地を所有して「賃貸併用住宅を建てよう!」と考えているなら、

事前に把握しておくべき注意点があります。

固定資産税と都市計画税を確実に節税する方法

固定資産税評価額が1/6になる軽減措置は、原則として「1戸につき200㎡まで」です。

ただ実は、該当の土地に建築する建物が賃貸併用住宅やアパートなどの共同住宅なら、

土地面積を「戸数 × 200㎡」で計算して良いという決まりがあります。

つまり住宅を建築して住宅用地の特例を適用する場合、賃貸併用住宅などを

建築したほうが軽減措置の上限となる土地面積が有利になるのです。

【250㎡の土地に建物を建築する場合】

ただし賃貸併用住宅やアパートの建築を考えるのであれば、住宅用地の特例を

適用するための最低条件を覚えておく必要があります。

【固定資産税と都市計画税の軽減措置を受ける主な条件】

- アパートや賃貸併用住宅を新築や増改築する場合、市区町村へ申請が必要

- 対象の土地が住宅専用の敷地であること(駐車場や事務所などは不可)

- 該当の土地が毎年1月1日時点で住宅として使用されていること

仮に自宅を解体して新築の着工が1月2日の場合、固定資産税の軽減措置は受けられず、

固定資産税評価額は6倍で計算されて納税額が大きな負担になります。

そのため各自治体では1月1日時点で空き地だったり建築中の土地であったりしても、

申請さえすれば一定の条件下で固定資産税や都市計画税の軽減措置が受けられるようになっています。

忘れずに申請するようにしましょう。

相続税

さて、ここまで固定資産税と都市計画税の節税効果についてご紹介しましたが、

もう一つの大きな節税ポイントが「相続税」です。

相続税とは、亡くなった人の遺産を相続したら課せられる税金。

故人の預貯金や貴金属、自動車といった財産が課税対象になりますが、

実は相続税を納めている人は毎年8%ほどしかいません。

なぜなら相続する遺産総額が、基礎控除額以下というケースが多いためです。

【課税遺産総額の計算】

(A)3,000万円 + (600万円 × 法定相続人の数) = 基礎控除額

(B)遺産総額 - 基礎控除額 = 課税遺産総額

つまり「妻、子供2人」という家族構成の場合、「3,000万円+(600万円×3)=4,800万円」までの

遺産総額なら相続税は課せられません。

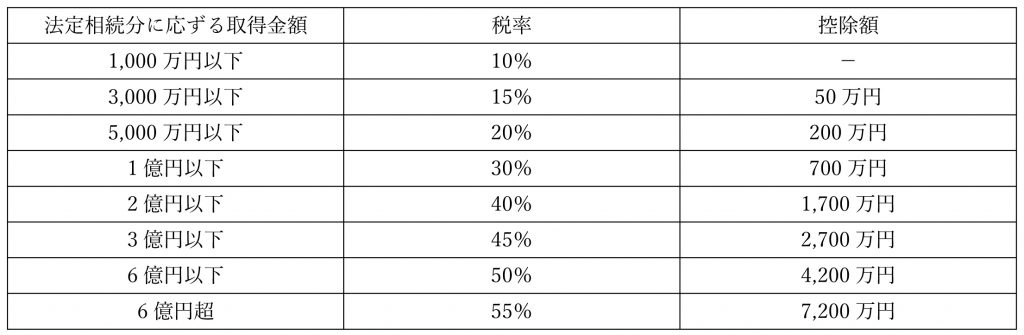

もし遺産総額が基礎控除額を超えたとしたら、各人が相続した遺産額に対して以下の税率で

相続税が課せられます。

引用:国税庁 相続税の税率

相続した遺産が基礎控除額に満たなければ相続税はかからないとはいえ、

高額な資産を所有している場合は注意が必要です。

そこで相続税の節税ポイントの前段階として、相続税の正しい計算方法をご説明します。

相続税の計算方法

難しいイメージのある相続税ですが、よほど複雑な資産関係でなければ簡単に計算できます。

【相続税の基本的な計算式】

(A)総遺産額 - 基礎控除額 = 課税遺産総額

(B)課税遺産総額 × 法定相続分の割合 × 税率 - 控除額 = 各相続人の相続税

(C)各相続人の相続税の合計 × 按分割合 = 各相続人の納税額

上記式(B)の「法定相続分の割合」は「妻1/2」「子供1/2」と決まっており、

子が複数人の場合は子の人数で均等に割ります。

つまり「妻、子1人」という家族構成なら「妻1/2、子1/2」となり、「妻、子2人」なら

「妻1/2、子1/4、子1/4」です。

また(D)の「按分割合」とは、遺産額に対する各人が相続した金額の割合です。

遺産を妻が50%、子が25%ずつ相続したのであれば、計算式(C)で算出された

相続税の合計を同じように按分します。

では妻、子供2人という家族構成で「6,000万円を妻50%、子25%、子25%の割合で相続する」と

仮定して、相続税を簡単にシミュレーションしてみましょう。

【相続税のシミュレーション】

課税遺産総額:総遺産額6,000万円 - 基礎控除額(3,000万円 + 600万円 × 3人) = 1,200万円

妻の相続税:課税遺産総額1,200万円 × 法定相続分1/2 × 税額10% - 控除額0円 = 60万円

子の相続税:課税遺産総額1,200万円 × 法定相続分1/4 × 税額10% - 控除額0円 = 30万円

妻の納税額:(60万円 + 30万円) × 50% = 45万円

子の納税額:(60万円 + 30万円) × 25% = 25.5万円

このように高額な資産を相続する場合、残された家族には高い相続税が課せられます。

実際のところ妻には「配偶者の相続税軽減」という制度が適用され、

滅多なことでは相続税は発生しません。

しかし子が成人である場合、相続税を課せられるケースがほとんどです。

そこでいよいよ、相続税の節税ポイントである「資産を不動産に換える」という方法をご紹介します。

不動産を活用すれば相続税を大幅に節税できる

もし高額な相続税になりそうな資産があるなら、不動産を購入して運用するという方法がベスト。

相続税を計算する際の不動産は、資産としての評価額を大幅に下げられるためです。

土地は「相続税評価額(路線価)」、建物は「固定資産税評価額」を基にして評価されますが、

実は相続税評価額も固定資産税評価額も実勢価格より安く評価されるのです。

【相続税を算出する際の不動産の評価割合】

仮に先ほどのシミュレーションにおける6,000万円の不動産が評価額70%だとすれば、

課税価格は4,200万円です。

さらに「土地は相続税評価額、建物は固定資産税評価額を基にして評価される」という点において、

もう一つ見逃せないメリットがあります。

賃貸併用住宅なら相続税がさらに安くなる

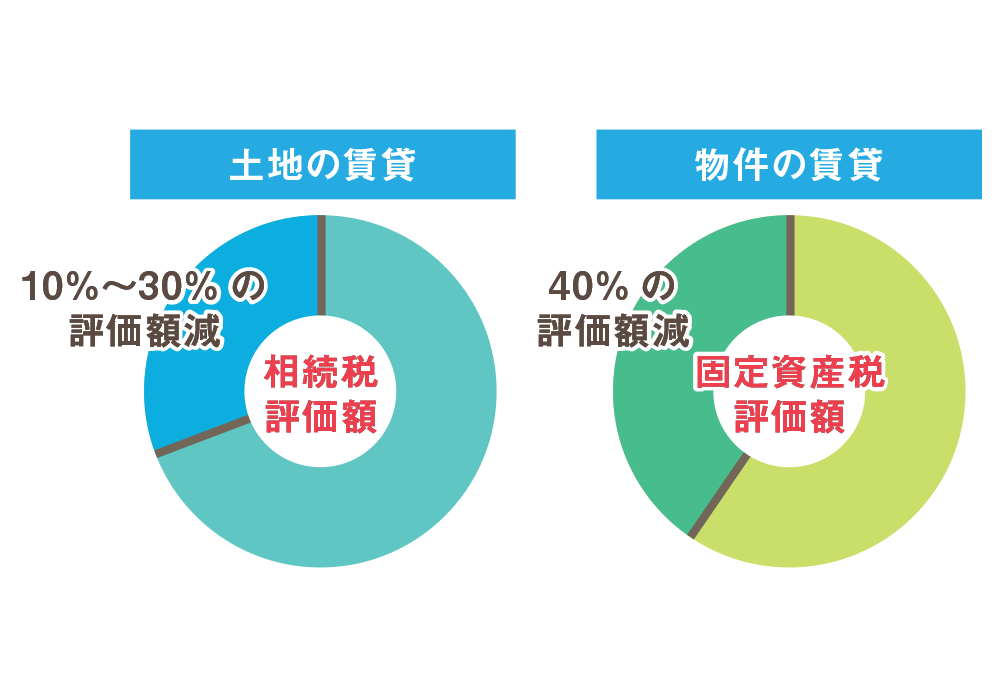

それぞれの評価額ですが、実は自宅用の不動産より「賃貸用の不動産」のほうが評価額は低いのです。

賃貸用の不動産には「借地権」と「借家権」があり、土地や家屋を借りた人を守る権利が発生します。

そのため不動産の所有者には土地や建物を自由に使えなくなるデメリットが発生し、その分、

土地や建物の評価額が低くなるのです。

目安として、借地の場合は相続税評価額が10%~30%ほど低くなり、

借家の場合は固定資産税評価額が40%ほど低くなります。

評価が70%ほど低くなる土地は、借地権によってさらに10~30%の評価減。

建物に関しては評価が最大で50%下げられる上、借家権によってさらに40%の評価減。

相続税の基礎控除額を考慮すると、この時点で相続税をかなり節税できることに

お気づきいただけるでしょう。

同時に資産を不動産に換えることが、相続税の節税方法としてかなりのインパクトであることも

おわかりいただけるのではないでしょうか。

土地の相続税評価額が80%減!「小規模住宅地の特例」

前述の固定資産税と都市計画税の節税方法として、固定資産税評価額を減額できる制度を

ご紹介しましたが、実は相続税にも似たような制度があります。

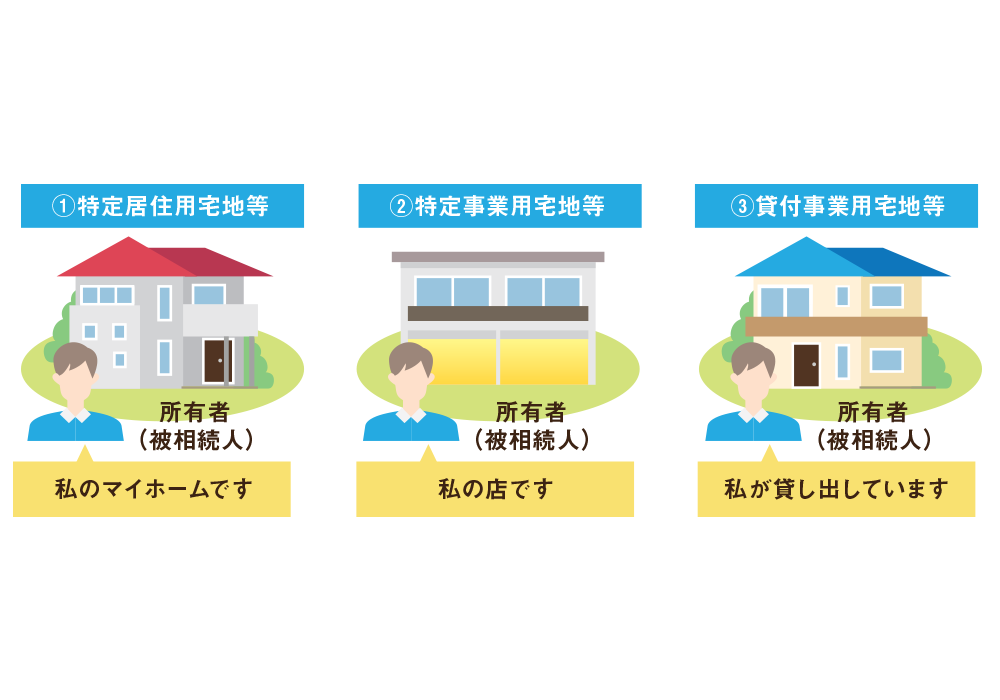

「小規模住宅地等の特例」として知られており、なんと小規模宅地の種類によって

相続税評価額を最大80%減額できるのです。

【小規模住宅地等の特例】

被相続人がマイホームを建てて住んでいた土地は「特定居住用宅地等」にあたり、

330㎡までの土地評価を80%減額できます。

被相続人が事業を営んでいれば「特定事業用宅地等」として330㎡までを80%の評価減、

賃貸アパートなどの建物があるなら「貸付事業用宅地等」として200㎡までを

50%の評価減となります。

では自宅と賃貸を備える住宅を相続した場合はどうでしょうか。

たとえば賃貸併用住宅の場合、自宅部分は「特定居住用宅地等」、

賃貸部分は「貸付事業用宅地等」の減額割合が適用されます。

ただし小規模宅地等の特例を適用するには、「特定居住用宅地等は、

被相続人の配偶者もしくは同居している親族が取得した者であること」といった

一定の要件を満たさなければいけません。

詳細は国税庁のHPで確認されることをおすすめします。

参考:国税庁 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

不動産というのは、節税方法が何かと多いのがお分かりいただけたかと思います。

土地の相続は面積が限られているとはいえ、各種税金を大幅に軽減できるのです。

特に賃貸併用住宅の場合、居住用と賃貸用の軽減措置の両方が適用されるため、

居住用の戸建てを相続するより節税効果は大きくなります。

賃貸併用住宅の経費と所得税

ここまでの解説において、たびたび賃貸住宅の場合は節税効果が高いと解説させていただきました。

お読みいただいたあなたは「ならば、賃貸併用住宅を建てたほうが断然お得だ!」と

感じたのではないでしょうか。

ただ絶対に忘れてはいけないのが、賃貸することで発生する「経費」と「所得税」です。

経費とは……賃貸するにあたってかかる、管理費やハウスクリーニング費、保険料など

所得税とは……あらゆる収入に対して課せられる税金であり、賃貸で得られる家賃収入にも

所得税がかかる

賃貸における経費と所得税は切っても切れない関係にあり、

所得税額は以下のような計算で算出されます。

【所得税の計算】

(A)家賃収入 - 経費 = 不動産所得

(B)不動産所得× 税率 - 各種控除額 = 所得税

不動産所得である家賃収入は「総合課税」に分類されます。仮に給与所得が400万円、

家賃収入で600万円あるなら、総所得は1,000万円となり、控除額を差し引いても

170万円以上の所得税額になります。

よって不動産の節税において、経費を漏れなく計上することが非常に大事。

なかでも帳簿上の経費として毎年計上できる「減価償却費」は経費のなかでも高額であるため、

絶対に忘れてはいけない経費です。

賃貸併用住宅をはじめとした不動産を賃貸して収入を得る際は、所得と経費、

税金の関係性をシミュレーションすることが節税への第一歩と言えるでしょう。

間違った不動産所得の節税方法

あなたは「赤字の賃貸経営で所得税の還付を受ける」という儲け話を聞いたことがないでしょうか。

あえて賃貸経営をマイナスの状態にすれば本業の給与からもマイナス分を相殺できるため、

払った税金が戻ってくるという仕組みです。

しかし、賃貸経営を赤字にするという儲け話はほとんどウソと考えたほうが良いでしょう。

赤字による税金還付という仕組みは、デメリットが大きすぎるためです。

【賃貸経営を赤字にして節税するデメリット】

- ハウスクリーニングやリフォームなど、いざというときの費用を捻出できない

- そもそも賃貸経営が赤字のため、住宅ローンなどの返済は滞る可能性が高い

- 赤字の賃貸物件では、ローンの借り換え審査が通らない

- 赤字の物件は不動産としての価値が下がり、売却しようにも買い手が現れない

- 減価償却期間が終わった後の所得税が払えなくなる

etc……

前述のとおり、確かに賃貸において経費計上は節税のためにたいへん重要な要素です。

ただそもそも「賃貸経営 = 事業」であり、事業が赤字で良いわけがありません。

事業が赤字ということは、穴埋めの費用が必要ということ。

「家賃収入だけでは賃貸事業が回らず、給料から費用を払っている」という状態です。

また不動産の大事な経費である減価償却費は、計上できる期間が決められています。

減価償却費を計上できなくなった後の所得税は大幅にアップするため、赤字経営の賃貸では

「破産」の2文字も現実味を帯びるでしょう。

不動産の所得税に対する正しい考え方は、「経費と税金を差し引いてもなお、

利益が残る賃貸経営」です。

よく耳にする「赤字の物件で儲けましょう」といううたい文句は、典型的で古い営業手法ですので、

決して騙されてはいけません。

税金の仕組みと制度の理解が節税への第一歩!

今回解説した不動産の税金を節税する方法についてまとめておきましょう。

・「住宅用地の特例」により固定資産税評価額が下がるため、固定資産税と都市計画税の節税が可能

・賃貸併用住宅なら、「戸数×200㎡」の広さまで小規模住宅用地として認められる

・高額な相続税になりそうな資産があるなら不動産に換えると大きく節税できる

・居住用の不動産より賃貸住宅のほうが節税の幅がさらに広がる

・家賃収入に対する税金は経費計上で節税する

・賃貸経営を赤字にしてもメリットはない

不動産には様々な税金が課せられますが、税金の仕組みや減税制度を知れば節税は

難しいことではありません。

特に相続税は「更地 < 居住用の土地建物 < 賃貸用の土地建物」の順で税負担が小さくなります。

居住用の住宅や更地を相続するより、賃貸不動産を所有して相続したほうが

大きな節税効果をもたらすのです。

相続税の節税対策という観点だけで考えるなら、賃貸用不動産を相続するのが

最もおすすめの節税方法と言えるでしょう。

いずれにしても、税金の仕組みと制度を理解するのが節税への第一歩。

賃貸併用住宅という不動産を活用しながら、手元に少しでも多くのお金が残るよう

さらに税金への理解を深めてみてはいかがでしょうか。